近日证监会披露了普陀山旅游发展股份有限公司的招股说明书,普陀山似乎已上市在即。但对于招股说明书中披露的一些数据,笔者却感到有些疑惑,撰文与读者共同探讨。

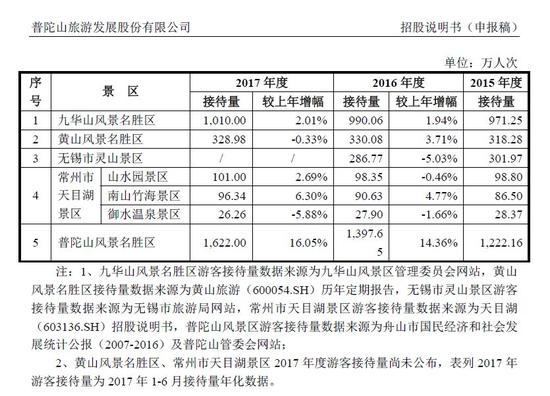

在普陀山招股说明书第172页中,详列了普陀山与周边竞品山岳类风景区的对比情况。(如下截图)

但相较周边知名景区有如此大的优势,让我产生一丝疑惑,那么接下来我们就来探究一下。

从此表来看,普陀山是整个周边地区游客量第一的景区,而且游客增幅远远超过周边景区,达到了14%~16%,这对于一个传统景区来说是非常惊人的年增长,可以看成普陀山未来良好预期业绩成长的数据基础。

同时招股书还说明了游客量构成,原来这个数字是包含了普陀山主景区和邻近的朱家尖景区。

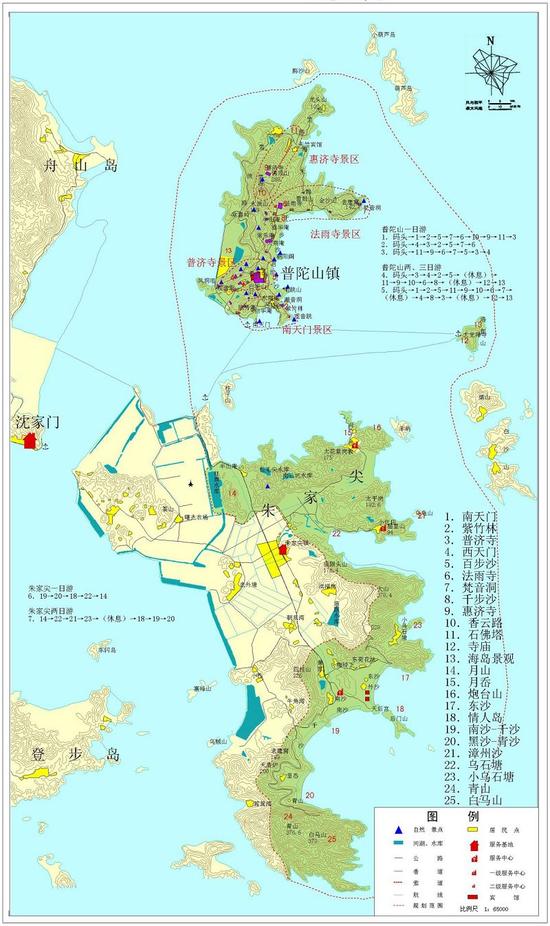

(招股书中的普陀山游览规划图)

原文这么写:“2017 年度,普陀山景区(不含朱家尖景区)接待游客 857.86 万人次,较上年增长 14.43%,朱家尖景区接待游客 764.14 万人次,较上年增长 17.93%,普陀山风景名胜区合计接待游客人数合计达 1,622 万人次,较上年增长 16.05%。”

(普陀山招股说明书原文配图)

作为同在一个景区规划图内的两个区块,这么简单的游客量相加得出1622万的游客数,是不是有点问题?我相信读者看到这里都会认为这里面大多数的游客只是坐船往返游览了这两个区块,简单相加就意味着重复统计。如果以这样的计算方式就能够成倍扩展游客数,那何不把一个大景区分隔成十个、二十个小景区?

业内居然还有文章会研究出一个“古北水镇人均消费已达乌镇2倍”的伪命题。

同样的问题其实也出现在乌镇,乌镇游客量在我看到的不少统计中也是拿东栅和西栅景区简单相加后得到了一年900多万的游客数。实际上2个区域相邻很近,之间往返接驳车也仅几分钟的车程,还有通票销售,基本上游客是同时游玩的。人均消费 = 收入 / 游客数,如果把作为分母的游客数近乎虚增一倍,人均消费自然就少了一半。

(乌镇及古北水镇近年游客量数据)

接下去我们再重点探究一些更加让人疑惑的问题。

当然,以上的这些数字游戏只是小小的技术性问题,或许可以通过不同的方法去解释。

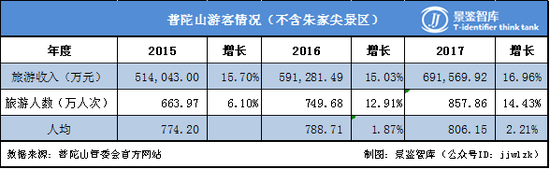

招股说明书中披露的游客数据与普陀山管委会官方网站公示数据完全一致,因此我们借用管委会官网数据作一个分析(为避免重复统计刨去了朱家尖景区游客)。并提出以下一些疑问:

疑问一:

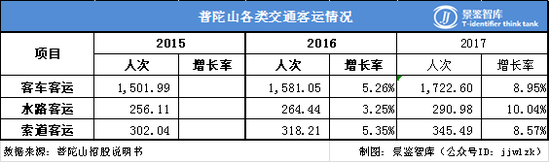

像普陀山这样的景区,游客量的增减和客运收入的增减是直接相关的,其他消费(如索道、餐饮、商品销售等)或许不同的人群会有不同的消费选择,但客运、水运是普陀山景区的“基础性消费”、是“刚需”。从主营业务收入构成表上可以看到,2016年客车客运和水路客运的增长都仅有百分之一点几,2017年增长在9%~10%,陆运水运增长量较为一致,但却与游客增长量完全偏离。

那是因为专线和包车的结构有较大变化?还是票价有大幅打折降低,造成游客增长大大高于收入增加?显然也不是(见下图)。

近年数据中客运量变化显示与收入变化较为接近,且专线和包车的结构变化并不大(两者计价方式不同)。

根据招股说明书披露:根据舟山市物价局《关于调整普陀山客车票价的批复》(舟价发〔2013〕71 号)及客车公司向舟山市物价局报送的票价备案表,自 2013 年 11 月 1 日起,普陀山旅游专线票价调整为每人次 5 元和 10 元两种;普陀山旅游包车价格由发行人自主制定,旅游包车最高价如下:

报告期内,发行人旅游客车客运价格未发生变化。

作为一个基本商业规律:如果消费者数量大幅增长,在销售结构品类及销售单价不变的情况下,必然会带来相应幅度的收入增长。但貌似并不适用于普陀山,如现在招股书中这种数据不匹配的现象,请问该如何解释呢?

疑问二:

以上数据皆以人次计算,从陆路客运来看,由于普陀山由两条旅游专线和近二十个车站将大多数景点连接起来,一个游客来往各景点坐车多次不足为奇。(目前已有车站:港区、入三摩地、紫竹林、普济寺、仙人井、海防新村、金融街(9.640,0.06,0.63%)、观音洞、息耒小庄、龙沙、六 峤、大乘庵、法雨寺、飞沙岙、宝月庵、祥慧庵、梵音洞、宝月庵、古佛洞、索道站等。)

而水路客运和索道客运如以一人往返计两次来计算,可能更能接近于实际游客数量。同时客运人次的增长率是否会更接近于实际游客增长率呢?

最后疑问三: