2004年8月17日,苏泊尔(002032)在深交所中小板上市。作为家族企业,其创始人苏增福和儿子苏显泽、女儿苏艳直接和间接控制苏泊尔60.52%的股份。A股市场上控股股东这样的持股比例,几乎可以说已经能够起到绝对控制的作用了。不过,苏氏家族无心恋战。2006年8月14日,其与世界炊具行业龙头SEB集团旗下SEB International S.A.S(简称“SEB国际”)签署《战略投资框架协议》,出售所持上市公司股权。

根据协议,SEB国际的目标是取得苏泊尔不超过61%的股权,收购成本约在23.72亿元一线,其入主苏泊尔的拟定过程分为三步。

第一步,SEB国际以18元/股,购买苏增福家族控制的苏泊尔集团有限公司(以下简称“苏泊尔集团”)和苏增福、苏显泽父子二人所持2532.0116万股苏泊尔股份,相当于苏泊尔那时候总股本的14.38%,对价为4.56亿元。

第二步,苏泊尔以18元/股向SEB国际定向发行4000万股新股,对价为7.2亿元。

在经过股份转让和定向发行新股后,SEB国际累计持有苏泊尔定向发行新股后总股本的30.24%。

第三步是SEB国际以18元/股的价格、部分要约的方式,收购不低于4860.5459万股、不高于6645.2084万股股份,最多占苏泊尔那时候总股本的30.76%,对价最高是11.96亿元。

三者相加,以合计为23.72亿元的对价取得苏泊尔61%股权。

然而,SEB国际对苏泊尔控股权的收购很快进入了失控状态。失控表现在两个方面,一是要约收购的价格由18元/股飙升为47元/股,一是控股比例最终达到了惊人的81.17%地步(表1)。

要约收购的价格失控般地由18元/股飙升为47元/股,除了A股2007年大牛市因素影响外,重要的是SEB国际对中国资本市场的陌生和懵懂所致。

按照《战略投资框架协议》,苏泊尔集团应该将其所持5355.6049万股不可撤销地用于接受SEB国际的要约。如果苏泊尔集团这些股份(占苏泊尔当时总股本的30.42%)要约收购完成,SEB国际针对其他投资者的要约收购部分最多只需区区0.34%;即使牛市造成股价飙升,导致要约收购价格要按47元/股实施,但总体的要约收购成本也因需要高价收购的股份数量较少而不会增长很多。更何况,因股价严重远离要约收购价格而放弃这0.34%部分的收购,完全不会影响SEB国际对苏泊尔的股权控制。其实,A股市场不以私有化为目标的部分要约收购向来都只具有象征意义,不要说买家因为股价涨了而干上调要约收购价格这种“傻事”,公布的要约收购价格比二級市场股价低才是基本常态。

收购之初忽略或者根本没有注意到A股股权分置改革的影响,令SEB国际付出了惨重代价。

在苏泊尔股权分置改革方案中,苏泊尔集团作出了在2010年8月8日之前持有股份不低于苏泊尔当时总股本30%的承诺,而《战略投资框架协议》约定它将所持5355.6049万股不可撤销地接受要约,明显违背了股改承诺。苏泊尔集团2007年7月15日宣布放弃接受要约收购的协议安排,而SEB国际同意免除其在《战略投资框架协议》项下关于预受要约承诺的相关义务。如此一来,SEB国际最终从其他投资者那里要约收购得到4912.2948万股。

改弦易辙的要约收购,所得的股份数量仅仅略高于要约收购所设4860.5459万股的下限,但支付的对价高达23.09亿元,收购成本凭空多付出了14.1亿元【4860.5459万股*(47-18)/股】。23.09亿元要约收购多付出的14.1亿元,不仅比协议受让和定向发行所得6532.0116万股付出的11.76亿元还多出2.34亿元,而且比原计划完成61%股权收购比例的23.72亿元仅仅少了0.63亿元。虽然钱多付了,但SEB国际这时候取得的苏泊尔股份只有52.74%。

不言而喻,等待苏泊尔集团股改承诺的2010年8月8日到期后再行收购,才是SEB国际的正确选择。由于双方约定有优先购买的排他性安排,SEB国际无需担心苏氏父子将持股转让给别人的可能。在2010年8月8日后,SEB国际又两次收购了苏氏父子所持苏泊尔股份就是明证。2011年2月16日,SEB国际出资34.64亿元,以30元/股受让了苏泊尔集团和苏增福所持20%苏泊尔股份;2016年6月23日,SEB国际出资14.5亿元,以29元/股受让了苏泊尔集团所持7.9%苏泊尔股份。

加上2015年8月A股暴跌时响应稳定市场号召而以17.5元/股从二级市场增持的1000万股,SEB国际最终合计持有苏泊尔81.17%股份,前后总共耗资85.74亿元。自从股权分置改革完成以后,A股中实际控制人如此畸高比例持股的上市公司已不多见,只剩中国石油(8.520,0.03,0.35%)等极少数涉及国家战略资源的标的还存在类似极端情况,即使像工商银行(6.030,-0.02,-0.33%)等事关国家金融命脉的超级上市公司也远比苏泊尔低(表2)。

由于SEB国际的高比例持股,苏泊尔2007年底不得不通过资本公积金1:1转增股本,才保住了上市地位。根据深交所上市规则,总股本4亿股以下的上市公司,社会公众股比例不得低于25%。当时,苏泊尔以资本公积金1:1转增股本方式,将总股本由21602万股增加到43204万股,勉强超过4亿股的最低标准。

传统套路难以收回投资

新大股东取得上市公司控制权后,收回入主成本的传统方式不外乎两种,一是让上市公司大比例分红来获取股息收益,一是让上市公司高价购买自己旗下的资产进行套现。虽然SEB国际这两种方式都在进行,但其入主苏泊尔十年之后收回的金额相较85.74亿元投资还不到1/3。按照这样的节奏,SEB国际还得20年才能收回对苏泊尔的全部投资。

自从SEB国际2008年初完成入主后,苏泊尔就开始了持续不断的高现金分红之旅。在2008-2016年间,苏泊尔累计现金分红20.69亿元。分红现金最少的年份是2008和2009年,分别分配8880.8万元,最多的是2016年分配48645.5万元。值得注意的是,苏泊尔2008年末可供分配的利润总共只约8942.96万元,实际分配掉的8880.8万元占比高达99.3%。此外,2014和2015年分红金额占可分配利润的比重也分别高达95.44%和89.58%。不言而喻,持股比例最大的SEB国际是苏泊尔高比例现金分红的最大赢家。在苏泊尔2008-2016年累计20.69亿元现金分红中,SEB国际拿走了14.63亿元,占比为70.71%(表3)。

虽然苏泊尔每年分红金额占可供分配利润的比例不低,但如此缓慢的投资回收过程可能还是让SEB国际感到相当的焦虑,突出表现在于第二种回收投资的方式粉墨登场。从2016年3月开始,SEB国际开始让苏泊尔高价收购SEB国际关联公司的相关资产,而这种现象此前完全没有过。

2016年3月,苏泊尔两次收购了SEB国际相关公司的股权资产。一次是以5.8亿元收购禾丰发展有限公司持有的武汉苏泊尔炊具有限公司(简称“武汉苏泊尔”)25%股权,一次是以6.43亿元收购禾丰发展有限公司持有的浙江苏泊尔家电制造有限公司(简称“浙江苏泊尔”)25%股权。苏泊尔原本直接或间接持有武汉苏泊尔、浙江苏泊尔各75%的股权,收购这25%等于将它们变成了自己100%持股的全资公司。

这一收购,令SEB国际关联公司获利巨大。禾丰发展有限公司所持武汉苏泊尔、浙江苏泊尔25%股权,均在2004年所投,出资分别是2150万港元和3200万港元。对应苏泊尔5.8亿元和6.43亿元收購价,就是说,2150万港元的出资不到11年增值了25.98倍,年均2.36倍;3200万港元的出资不到11年增值了19.08倍,年均1.73倍。

这样两笔离谱的高价关联交易收购,定价依据基于的是武汉苏泊尔、浙江苏泊尔报表上的不错业绩。不过,个中是否含有水分值得关注,因为浙江苏泊尔存有让人生疑的“前科”。浙江苏泊尔成立于2004 年1 月7 日,苏泊尔和禾丰发展有限公司首笔30%的750万港元出资款2004年3月1日才到位,但90天后的2004 年5 月31 日,浙江苏泊尔就给出了实现758.63万元净利润的报表。

其实,只要SEB国际需要,苏泊尔高价收购关联公司相关资产完全可以不需要业绩支撑作为理由。2017年8月,苏泊尔收购了SEB国际关联公司——福腾宝(上海)商业有限公司100%股权。福腾宝(上海)商业有限公司2016年的营业收入和净利润分别为3.19亿元和亏损3644.83万元,苏泊尔这次的出价不考虑业绩了,而是在10868.26万元产品存货及固定资产账面价值上加价996.77万元。

同样的情形是,SEB国际关联公司——上海赛博电器有限公司2006年的营业收入尚且为3.81亿元,而2016年时只有3.09亿元了。尽管业务规模十年中不升反降,但并不影响苏泊尔予以2.74亿元高价收购。按照上海赛博电器有限公司2016年900万元不到的利润推算,苏泊尔需要30年才能收回收购成本。

通过持续的现金分红和高价套现资产,SEB国际关联公司从苏泊尔身上获得了30.84亿元的现金。扣除相应的税收和股权上的初始投资,推算SEB国际关联公司实际到手的金额在26亿元左右,不足入主苏泊尔85.74亿元总投资的1/3。翻开A股上市公司募集资金项目可行性研究报告,绝少有十年还不能完全收回项目投资的。SEB国际十年回收不到1/3的投资,不能不说通过传统方式回收投资的时空维度相当漫长。随着A股监管力度的不断加强,控股股东即使让上市公司以现金方式高价收购旗下资产进行套现的难度也变得越来越难。因此,减持所持苏泊尔的股份,或许是SEB国际将来回收投资的捷径和必然选择。

根据SEB国际持股比例变化前后的承诺,它所持苏泊尔81.17%股份将在2019年6月22日完全解禁,而SEB国际表示,自己在2021年2月前不会将持股比例降至25%以下。81.17%和25%两者之间的差距鸿沟,使得SEB国际降低持股比例的可能性随着解禁时点临近而不断增加。

通常来说,上市公司控股股东降低持股比例的办法有直接和间接两种,间接方式是以增加上市公司的总股本但控股股东自身少增或不增股份的方式进行稀释,直接方式是以二级市场出售、大宗交易、协议转让等方式进行减持。鉴于81.17%畸高持股比例,无论SEB国际以哪种方式降低持股比例,都离不开其他大型机构投资者的认同,因为单靠中小投资者承接是很难想象的。虽然苏泊尔最新的股东名单中有几家机构投资者,但机构投资者稍有风吹草动往往跑得比散户还要快。

截至2017年12月31日,苏泊尔的股票总市值为332亿元,这个数字比2007年底的106亿元增长了2.13倍。这固然在于苏泊尔业绩连年高速增长抬升了股价,但其业绩增长又与畸高比例持股的SEB国际的运作不无关系。因此,哪怕SEB国际微不足道的减持,都可能让苏泊尔股价出现雪崩式的下跌,更不用说从81.17%高位降低到相对控股的51%乃至25%一线了。从这个角度上看,说苏泊尔现有高市值更像海市蜃楼般的纸上财富,可能也并不为过。更何况,SEB国际过往通过OEM对苏泊尔业绩支持的方式已经碰到了天花板,是否抢在业绩向下拐点出现之前降低持股比例,成为关注的焦点。

业绩天花板开始浮现

浙江省台州市玉环县压力锅配件厂是苏泊尔的前身,它最初给当时国内最大压力锅生产企业——沈阳双喜压力锅厂做配件,后以每年500万元的商标使用权给其贴牌经营,1995年通过发明不易爆炸的新型压力锅而幸运地成为行业老大。但在上市两年不到时就与SEB国际签署“卖身”的《战略投资框架协议》,不啻表明苏氏父子早已没有了做大做强苏泊尔的念想,上市反而更像是他们的“胜利大逃亡”。2015年底,苏泊尔以5000万元买断了苏泊尔集团“苏泊尔”及“SUPOR”注册商标及家居电器、地板护理、衣物护理及个人护理等产品;2016年底,苏氏家族进一步完成了对苏泊尔股份的清仓式减持。至此,苏泊尔已经和苏氏家族没有瓜葛了。

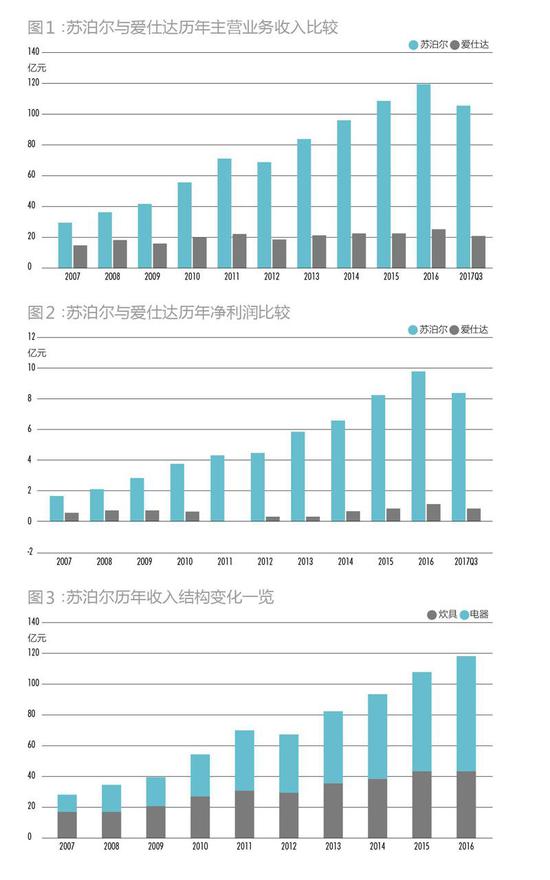

苏氏父子在苏泊尔甫一上市后便上演“胜利大逃亡”,应该算得上是明智之举。完全靠苏氏家族自身力量继续经营下去而不是嫁入SEB国际这个豪门,苏泊尔的经营估计很难实现华丽的蜕变。爱仕达(10.770,0.10,0.94%)(002403)与苏泊尔同样胎出于台州,且处在与苏泊尔不停争夺炊具行业老大的优势地位上,但完全依靠自身发展的爱仕达2017年的净利润只约苏泊尔的12%(图1、2)。

作为世界炊具行业龙头企业,SEB国际背后的庞大SEB集团2006年销售收入就达26.52亿欧元,2016年进一步达到50亿欧元。SEB国际2008年初入主后对苏泊尔经营的突出支持表现在两个方面,一是SEB集团给予了毛利率稳定在20%左右的大量OEM订单,二是在炊具之外“空降”了小家电的新增长点。

苏泊尔年报显示,其2005-2007年的营业收入分别只有14.95亿元、21.05亿元和29.34亿元,而2014-2016年已经增长为95.35亿元、109.10亿元和119.47亿元;2007年内销和外销收入分别为19.8亿元和9.01亿元,2016年时已经增长为84.36亿元和35.11亿元;2007年炊具和电器收入分别为16.84亿元和11.4亿元,2016年时已经增长为43.57亿元和74.66亿元(图3);2005-2007年净利润分别仅为0.72亿元、1亿元和1.72亿元,而2014-2016年分别飙涨为6.9亿元、8.89亿元和10.78亿元,2017年进一步超过了13亿元。

但SEB國际带给苏泊尔这种经营上的高增长,已经出现逐渐失速的迹象,主要表现在外销业务支持贡献的裹足不前,2016年的35.11亿元还比2015年的36.4亿元下降了3.54%(表4)。苏泊尔的外销业务绝大部分来自SEB集团相关公司给予的OEM订单,譬如2016年35.11亿元外销收入中,向SEB国际关联公司销售的就达28.34亿元,占比80.71%。苏泊尔的业绩从2007年开始迅速抬升,OEM订单正是最为重要的变量。

外销业务始终难以突破的裹足不前,SEB国际心知肚明,它将苏泊尔的经营重心转移到了内销上。苏泊尔内销业务近年来增长迅速,得益于SEB国际从2011年开始将自己的小家电业务“空降”给了它。苏泊尔2017年下半年实施的股权激励计划完全不将外销业务列入考核范畴,明确体现了SEB国际对外销战略无法再加倚重的转变。

为了充分调动高级管理人员的“血性”,苏泊尔只针对刺激内销增长的股权激励方案授予价格仅为股票面值的1元/股,破天荒地创造出了A股最低授予价格纪录(表5),而苏泊尔股权激励方案公布时的市价高达40元一线。相关资料显示,A股上市公司股权激励授予高管股份的价格很少有低于净资产的,相当部分甚至就是公布草案时的股票市价。

细究苏泊尔的股权激励方案,根据每个考核年度的内销收入及内销营业利润的完成率,确定激励对象在各解除限售期可获得解除限售的限制性股票数量。虽然考核方案设定的2017年92.37亿元内销收入最大指标只比2016年的84.36亿元高出9.5%,但2016年数字里有将武汉苏泊尔、浙江苏泊尔从控股75%变成全资公司的“水分”在内。这收购25%股权在报表上的简单一变,不但增加了14.84亿元销售收入,而且净利润也由此增加了1.14亿元之巨。因此,要在高基数基础上再达到最大指标增长的难度不容小觑。同样,要实现占另一半权重的内销营业利润考核指标也是“亚历山大”,尤以控制销售费用以抬升营业利润最为困难。表面上看,苏泊尔的销售费用率不高,但剔除掉向SEB国际关联公司提供OEM订单时应该根本不需要的销售费用,它的销售费用率就迅速扶摇直上地超过了20%。要从有限的国内市场上抢占更大的市场份额,投入更多资源去激烈竞争难以避免。2006年11月12日,苏泊尔与爱仕达的营销员就曾在他们工作的超市里发生过血刃相见的闹剧。

在SEB国际所持股份解禁之前或者说大幅降低持股比例之前,苏泊尔业绩保持2017年水平乃至稳中有进应该没有悬念。但按照将武汉苏泊尔、浙江苏泊尔从控股75%变成100%全资公司时的说法去推测,苏泊尔从2016年开始就已经需要通过拼凑业绩来做高报表了,因而它的业绩继续高举高打难度极大。面对苏泊尔经营上已经浮现的天花板,后续不断出现的高价套现旗下资产,可以视作SEB国际正式实施敦刻尔克大撤退的强烈信号。因此,在未来一段时间之内,SEB国际的日子应当没有看上去的那般滋润。