18年2月23日港交所发布了《新兴及创新产业公司上市制度咨询文件》,上市制度改革相关新规预计于4月下旬生效并接受上市申请。那么香港过往上市制度与历史如何?4月改革生效即将到来,将对港股市场产生哪些影响?本文将对此进行分析。

港股上市公司变化反映经济变迁

港股上市公司结构变化反映香港经济变迁。将港股所有上市公司所属行业分为新兴行业(信息技术+医疗保健)、消费(非日常生活消费品+日常消费品)、周期(工业+能源+原材料+电信业务)、金融、地产、公用事业六类,回顾历史上各个时期港股新上市公司行业构成,可以看到行业构成的变化也正反映了那个时代经济变迁的大背景。

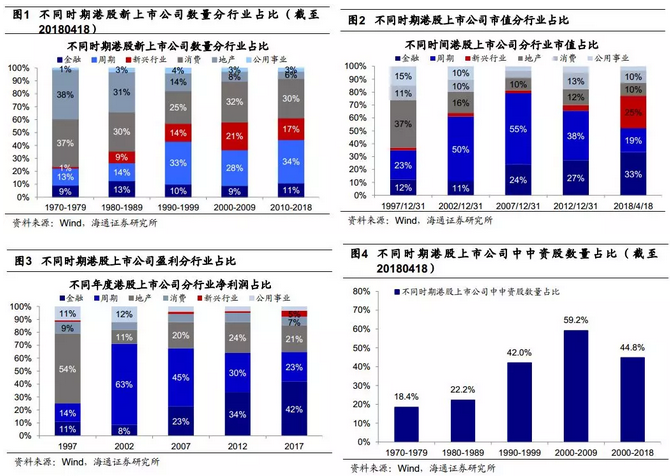

60年代末英国影响力逐步退出苏伊士运河以东,香港的角色也逐步从英国的转口贸易中心向欧美劳动密集型产业承接地开始转变。70年代,香港承接欧美劳动密集型产业,快速发展出口导向型工业,类似内地早年“三来一补”经济,经济快速发展,房地产市场非常繁荣,消费品制造行业和地产行业成为新上市公司主力,分别占新上市公司数量的37%和38%。

80年代始,内地因素成为推动香港经济发展的最主要的外部变量,香港的制造业大部分转移到内地,但很多制造业上市地点仍在香港,消费仍占上市公司数量31%。同时香港本地各类服务业得到全面高速发展,随着实现了从制造业转向服务业的第二次经济转型,金融行业上市公司数量占比从9%上升至13%。

而90年代以来中国内地加速发展,开始有相当数量内地企业赴港上市,1990-1999港股新上市公司中中资股数量占比从22.2%上升至42%。97年香港回归后,香港与内地经济联系进一步加强,内地企业加速赴港上市。

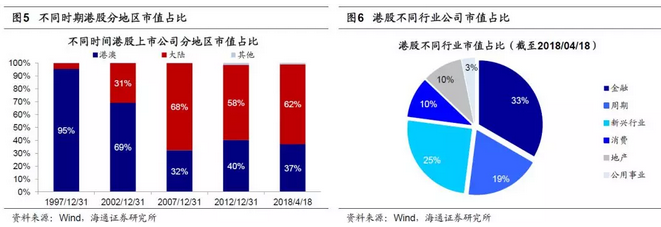

97年香港回归后港股进入中资为主时代,反映内地经济。1998年开始的国有企业改制,使中小企业产权转换放开,大型国企开始拆分重组,国企改革使得大量国企赴港上市。中资股在港股中市值占比从5%(97年)上升到31%(02年),07年进一步上升到68%,港股进入中资股主导时代。

1997-2002年,两桶油等周期性企业在重组完成后集中赴港上市,周期性行业市值占比由23%增长到50%;同时由于行业景气迅速提升,周期性行业盈利占比由14%增长到63%。

2002-2007年,中国银行(4.17,-0.05,-1.19%)、建设银行(8.06,-0.12,-1.47%)、交通银行(6.24,-0.06,-0.95%)等国有银行纷纷赴港上市,金融行业市值占比由11%提高到24%,盈利占比由8%提高到23%。

2010年以来,阿里巴巴、京东等中国互联网企业纷纷崛起,但港股新上市公司数量中新兴行业企业占比不增反降、累计数量占比变化不大,背后原因在于港股上市制度过分强调盈利和收入,且不允许同股不同权公司上市,而信息技术类公司中有同股不同权架构的公司数量较多,因此有相当数量新兴行业企业赴美上市。

目前港股金融周期股占比高,对实体经济代表性不足。基于港股当前的上市制度,目前全部港股中金融、周期(工业+能源+原材料+电信业务)、新兴行业(信息技术+医疗保健)、消费(非日常生活消费品+日常消费品)、地产、公用事业市值占比分别为33%、19%、25%、10%、10%、3%(截至20180418),金融、周期类公司往往在景气高点上市,上市后常有行业进入下行周期而导致业绩频频变脸,而信息科技类公司则因业绩不达标准、双层股权结构等问题无缘港股。

港股整体上对上市公司业绩较为严格,金融股和周期股占比较高。随着互联网经济浪潮和中国经济转型,新兴行业在实体经济中占比越来越高,目前港股的行业结构使其已不能很好代表实体经济的发展。

上市制度改革有利新兴产业占比提升

港股目前上市制度对盈利要求比较严格。回顾香港股票市场发展历史,其在19世纪就已出现,而形成统一的监管体系和交易秩序则始于1986年4月香港四个交易所合并为香港联合交易所。港股目前市场结构较为简单,分为主板和创业板;创业板成立于1999年,因其上市标准宽松而使得创业板上市公司质量较差,而香港投资者极为重视企业基本面,这使得创业板市场规模较小,总市值仅为主板约0.46%。

港股自2003年开始实行以交易所为主导的双重存档制度,香港联交所对发行材料进行实质审核,而香港证监会仅对公司的信息披露进行形式性审核。根据香港联交所《主板上市规则》,港股现行主板上市制度要求企业在最近一年盈利不低于2000万港币,且其前两年盈利不低于3000万港币;对于市值在20亿港元以上的企业,对盈利不做要求,但要求其最近一年收入在5亿港元以上,且其前3年现金流在1亿港元以上;对于市值在40亿港元以上的企业,对盈利、现金流不做要求,但要求其最近一年收入在5亿港元以上。同时,港股目前还不允许同股不同权企业上市。

反观美股,1999年以前,纽交所上市标准也同样侧重盈利指标,要求企业连续三年盈利,且累计调整后年度净利润不低于2500万美元。1999年纽交所调整了上市标准,允许未盈利企业上市,只要企业满足市值不低于10亿美元,年收入不低于2.5亿美元的条件即可上市。2008年纽交所进一步放松上市标准,允许市值不低于1.5亿美元、总资产不低于7500万美元的企业上市,即企业只要资产规模较大、质量高且有盈利潜力,即使短期没有产生收入也可以上市。

而纳斯达克股票市场则分为三个层次:纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场。三个层次的市场上市标准又各不相同,其中纳斯达克全球精选市场要求最严格,主要用来吸引大盘蓝筹企业。纳斯达克资本市场门槛最低,以吸引规模小、风险高的企业。而纳斯达克全球市场上市标准介于两者之间,以吸引中等规模企业。并且在三个不同层次的市场中,上市标准都不仅仅以净利润为单一考核指标,而是综合考虑总资产、股东权益、市值等因素,上市标准多样化,以吸引不同类型企业上市。

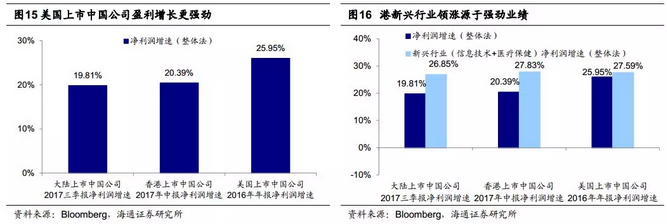

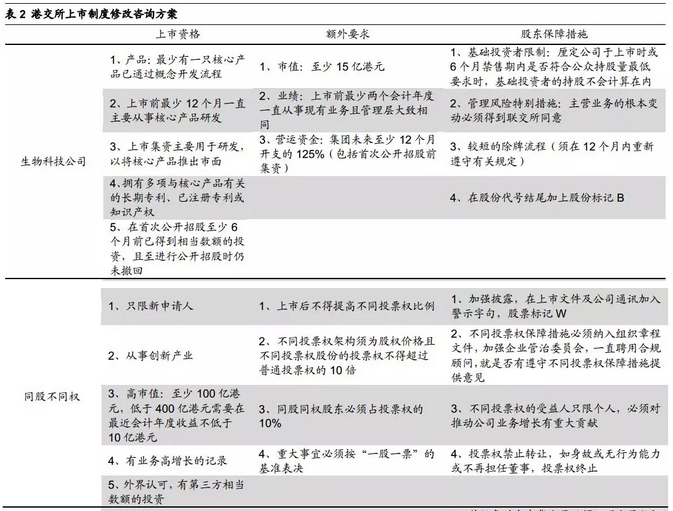

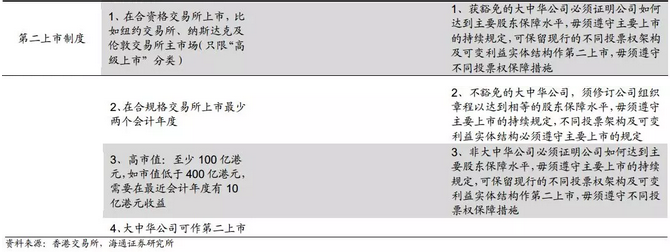

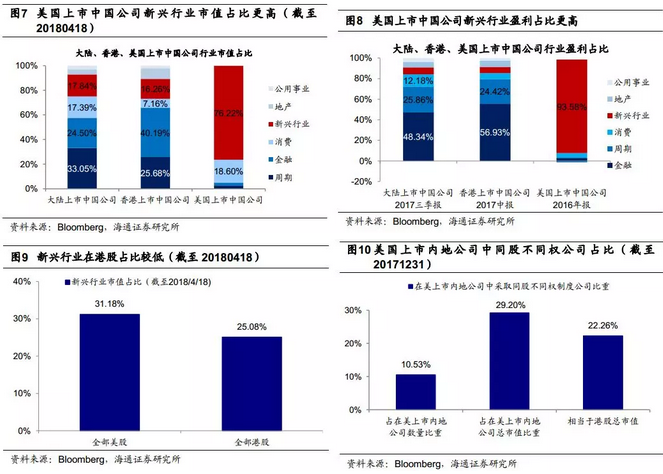

港股上市制度三大改革有利于新兴行业占比提升。2018年2月23日,港交所公布新兴及创新产业公司赴港上市制度改革咨询方案,新规的生效时间从此前预计的今年6月底提前到4月底,上市制度修改主要有三方面:一、允许尚未盈利或者没有收入的生物科技公司来香港上市;二、允许同股不同权;三、接纳大中华及海外公司以香港作为第二上市地。这些改革有望吸引生物科技类公司、海外已上市公司来港上市。将所有公司分为新兴行业(信息技术+医疗保健)、消费(非日常生活消费品+日常消费品)、周期(工业+能源+原材料+电信业务)、金融、地产、公用事业六类,内地、香港、美国上市的中国公司里面新兴行业市值占比分别为17.84%、16.26%、76.22%,盈利占比分别为6.94%(17年三季报)、4.35%(17年中报)、93.58%(16年年报)。

美国上市的中国公司新兴行业占比都明显更高,这很大程度上是由于美国允许同股不同权上市制度,科技公司在发展过程中内部管理层的股权往往被稀释至较低水平,管理层往往倾向于选择同股不同权制度维持对公司的控制,同股不同权制度对新兴行业公司更有吸引力。

截至2017/12/31,在美国上市中国内地公司中,同股不同权的公司占总数量10.53%左右,占总市值29.2%,同时这部分同股不同权的公司市值相当于香港市场总市值的22%。香港同股不同权上市制度改革很可能会吸引相当部分科技公司来港上市,带来港股科技股占比的提高。

上市制度改革有助促进中国经济转型

中国进入经济转型“新时代”,上市制度改革是经济转型的需要。中国经济发展的环境已经发生变化,过去是经济体量由小变大,重视量的增长,新时代经济将从大走向强,从亚当斯密式的加大要素投入驱动增长转变为熊皮特式的创新驱动增长,核心是质的提升即企业盈利改善,盈利改善的核心原因之一就是产业升级。

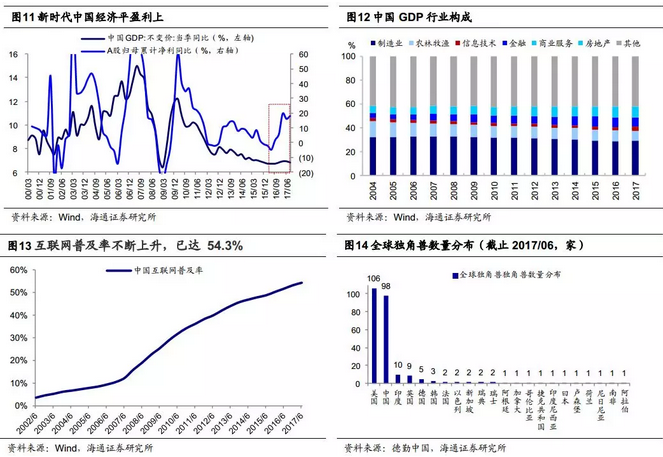

中国不断从传统高能耗、重资本投入的低附加值产业向信息技术、医疗等高附加值的知识经济转型。2004-2017年中国GDP构成中信息技术从2.6%上升至3.3%、金融从4.1%上升至7.9%、商业服务从1.6%上升至2.7%,制造业从32.4%下降至29.3%。中国经济中信息技术、医疗等新兴产业占比不断提升,特别是对拉动经济增长贡献突出。近几年互联网浪潮不断来袭,互联网尤其是移动互联网在中国呈加速渗透态势,《中国互联网络发展状况统计报告》统计互联网人口已从2013年的6亿增加至2017年的7.5亿,互联网普及率达 54.3%。

根据德勤中国研究统计,截止2017年6月底,全球共有252家非上市公司的估值超10亿美金,累计总额约8795亿美元,从地域分布看,中国独角兽企业数量占39%,仅次美国,其中蚂蚁金服、滴滴出行、小米、新美大、今日头条、宁德时代、陆金所估值甚至超1000亿元。港股目前的行业结构已相当程度上落后于时代,不能很好反映出中国经济的转型。直接的结果就是投资者无法很好享受新兴经济增长带来的红利,所以港交所的改革是顺应港股投资者的需求,符合港股投资者的利益的做法。如同港股历史上一波波的上市浪潮变迁是对实体经济的反映,这次改革本质上反映的是中国进入经济转型“新时代”。

港股中新兴行业占比上升,股市对中国经济的代表性会更强。从2016年1月低点以来,代表海外中资股的MSCI中国(除A股)指数更是累计上涨90.37%,跑赢全球主要市场,跑赢港股。背后重要原因就是代表经济转型的中国新兴行业公司更多在美国上市,港股、A股由于新兴行业占比低,不能很好代表实体经济,无法起到中国经济晴雨表的作用。

在内地上市的中国公司2017年三季报净利润增速(整体法)19.81%,其中新兴行业净利润增速(整体法)26.85%,在香港上市中国公司2017年中报净利润增速(整体法)20.39%,其中新兴行业净利润增速(整体法)27.83%,在美国上市中国公司2016年年报净利润增速(整体法)25.95%,其中新兴行业净利润增速(整体法)27.59%。整体上新兴行业盈利增速都明显更快,在美国上市中国公司由于新兴行业占比更高,带动整体业绩强劲增长。

从股价上涨的行业结构看,2016年1月27日恒指低点以来在内地上市中国公司市值加权平均涨幅59.22%,其中新兴行业市值加权平均涨幅86.85%,在香港上市中国公司市值加权平均涨幅118.27%,其中新兴行业市值加权平均涨幅195.99%,在美国上市中国公司市值加权平均涨幅154.78%,其中新兴行业市值加权平均涨幅156.17%。

内地,香港,美国三地新兴行业涨幅都超过整体,新兴行业带动整体上涨。港股上市制度三大改革有利新兴行业占比提升,新兴行业对中国的经济转型更具代表性,长期看盈利有望增长快于整个经济体,指数涨幅也有望超过大盘,新兴行业占比提升有望助力港股长期健康向上发展。

同时在全球化竞争的背景下,A股和港股监管层都在积极探索如何吸引新兴行业企业。港股上市制度改革有望为A股上市制度改革提供参考。随着上市制度改革,港股对实体经济的代表性有望不断增强。