1) 中美贸易之争非中国挑起,但背后是全球经济地位之争。世界近代史就是一部贸易战历史;从近百年世界经济史看,经济体量的相对变化往往是贸易战的前兆。中国经济占全球经济比例从1990年代初的2%左右上升到目前15%左右,成为仅次于美国的第二大经济体,是近20年来全球经济领域最重要的事件之一。

2) 日美贸易之争旷日持久。日美贸易摩擦起于1970年代,并一直持续到1990年代,以1980年代摩擦最为频繁、严重。

3) 贸易战最终对减少美国贸易逆差影响有限。美国持续大幅贸易逆差美国内部经济失衡的体现,其产生根本原因较为复杂。自布雷顿森林体系解体以来,美国几乎持续贸易逆差,但1980年代对美贸易顺差最大国是日本,30年之后是中国。

4) 中美贸易摩擦相比1980年代日美贸易摩擦影响可能会更大、更难协调。日美属同盟,日本对美贸易依赖度较高(高峰期近4成出口到美国)、日本在应对贸易摩擦时相对比较迁就美国,并结合其他方面考量,我们认为当前中美贸易之争的影响可能会更大、更难协调。

5) 中国比当年的日本更具备应付贸易冲突的条件。当前中国总出口占GDP比例已经下降到约20%,出口依存度已经大幅下降;对美出口占中国出口比例不到20%;对美贸易关系更趋互补性;且内需潜力和回旋余地大,各产业自给自足能力逐步增强。

6) 中国应对可能的持续贸易战要靠挖掘内需、靠改革开放与产业转型升级、靠团结发展中国家。贸易立国是当初日本战略之一,因此应对日美贸易摩擦短期以妥协为主,中长期靠技术研发提高效率、发展对外直接投资等手段。中国则内需潜力依然较大,具备进一步改革开放与产业转型的空间,且发展中经济体贸易关系仍有较大空间。

7) 增长:贸易摩擦对整体增长影响可能只是阶段性和局部的。尽管日本对美贸易依存度高,1980年代日美贸易摩擦最频繁、最严重的阶段多数时候日本整体增长并未受到太大影响。1986年初的短暂萧条也是由于日元快速大幅升值所致,且较为短暂。中国短期可以采取稳外需、促内需的手段组合来应对贸易战,汇率保持相对稳定,中期挖潜、改革、升级。

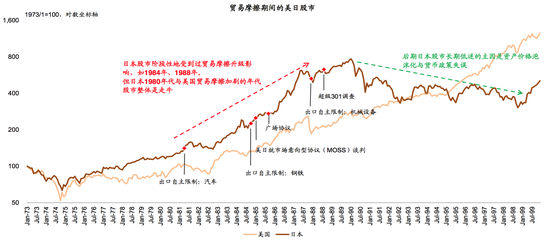

8) 市场:贸易之争虽然可能旷日持久、且短期对市场有些影响,却并非决定股市中期方向的决定性因素。虽然贸易摩擦影响短线市场,如1984年、1988年日本股市阶段性地受到贸易摩擦升级影响,但日本1980年代与美国贸易摩擦加剧的年代股市整体是走牛的,后期日本资产价格泡沫化与货币政策失误等因素有关。

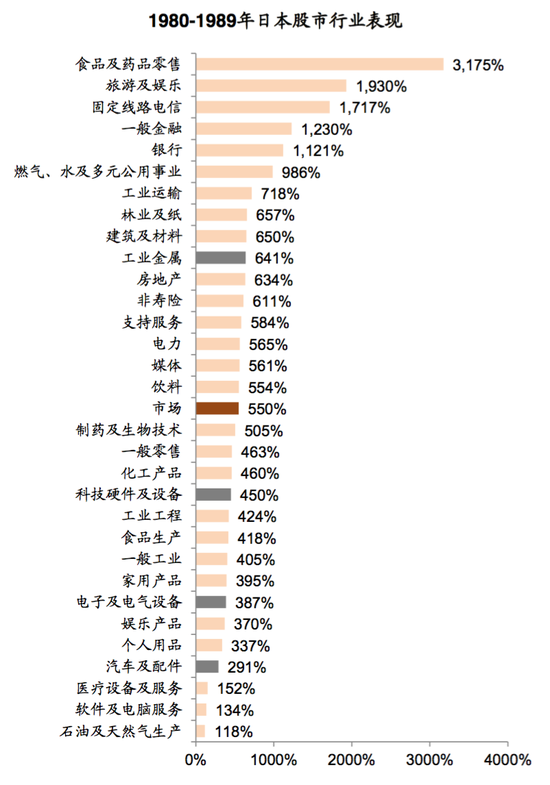

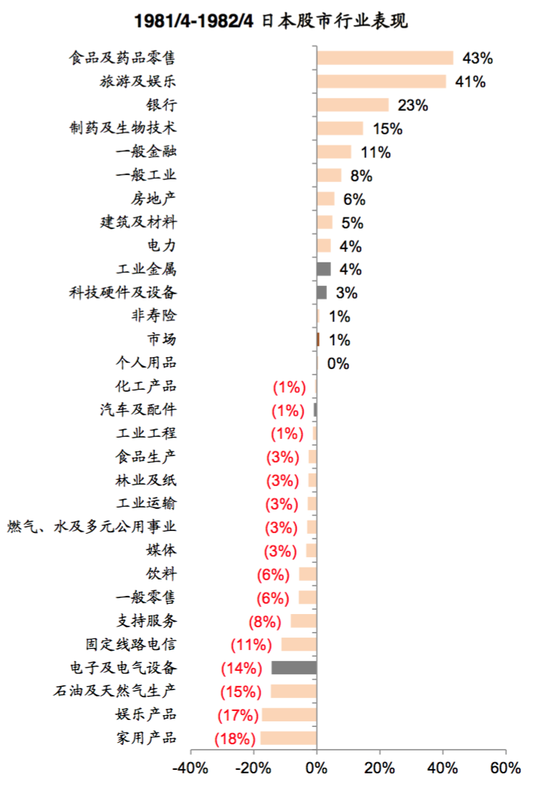

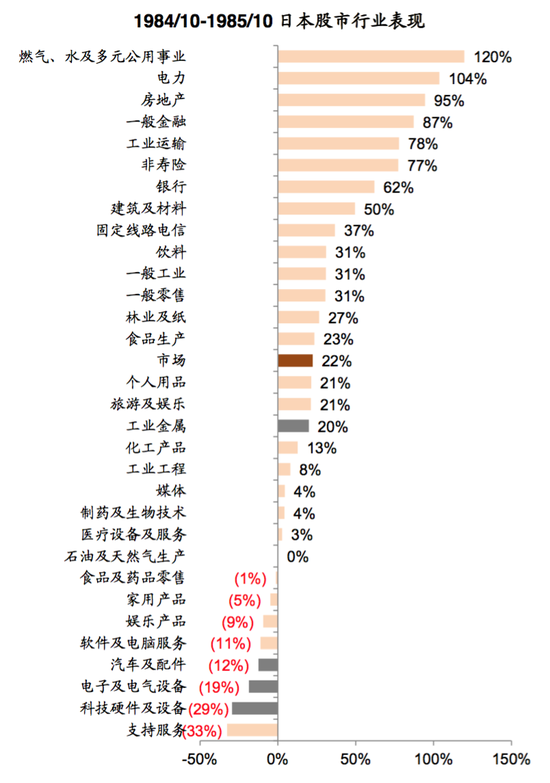

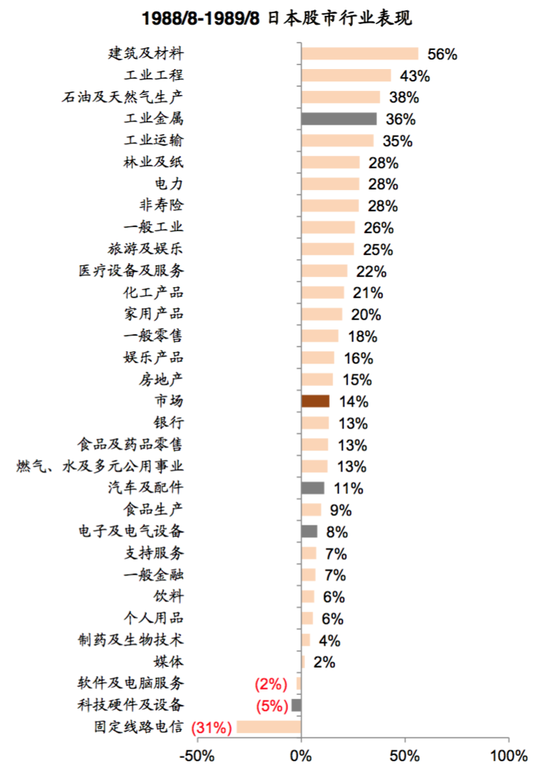

9) 行业:贸易战影响大的行业短线可能跑输市场,内需相关行业跑赢,中长线贸易战影响较小。考察日本1984-1988年市场片段,受贸易摩擦影响大的汽车、电子、科技硬件等短线跑输市场,而内需相关度高的行业如日常消费、零售、公用事业等则多数时间段跑赢市场。

市场短线可能仍受中美贸易战阴云笼罩。但中线来看我们维持对A/H积极的观点不变。图表22-24列示了对贸易战潜在影响大的行业的概述。

注:请参见中金公司正式发布的报告《日美贸易摩擦对中美贸易战的九大启示》。

报告正文

日美贸易摩擦对认知中美贸易战的九点启示

启示一:中美贸易之争背后是潜在的全球经济地位之争

世界近代史就是一部贸易战历史,对本次中美贸易战历史定位有准确的认知是中国采取正确举措的前提,也是判断后续情况可能演化路径的基础之一。

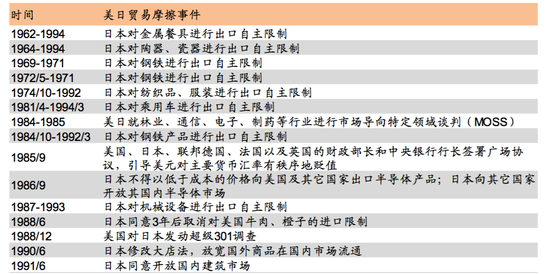

近百年以来,在全球经济处于领导地位的美国以本国利益为名,对全球其他区域的贸易战此起彼伏,特别是对自身经济实力构成一定潜在威胁的经济体,包括欧洲、前苏联、日本等。战后日本经济长期快速增长,成为世界第二大经济体(图表1,图表2);自1970年代后日本部分产业如汽车等对美国形成竞争和挑战;日美贸易顺差扩大。在此背景下,日本贸易摩擦起于1970年代,到1980年代变得更为频繁、严重,并对日本后续经济与社会发展形成重要影响。

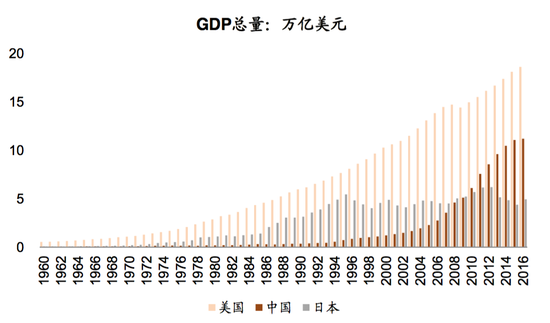

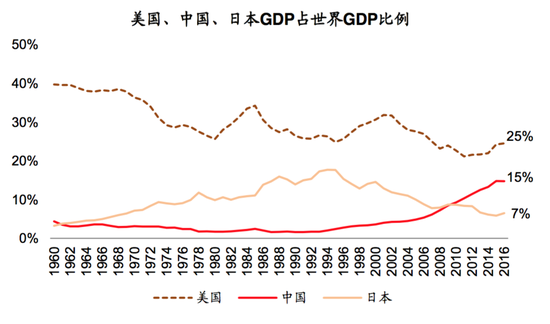

从近百年世界经济史看,全球相对领先经济体量之间的相对变化往往是贸易战的前兆。中国经济占全球经济比例从1990年代初的2%左右上升到目前15%左右,成为仅次于美国的第二大经济体,是近20年来全球经济领域最重要的事件之一。特朗普上任之后的言论及所委任的关键官员的特征来看,发动对中国贸易战可能是美国改变长期对华策略的开始和局部体现。

图表1: 当前美国GDP约18万亿美元,中国GDP约13万亿美元

资料来源:世界银行,中金公司研究部

图表2: 美国GDP占全球比例约为25%,中国GDP占全球比例约为15%

资料来源:世界银行,中金公司研究部

启示二:日美贸易之争旷日持久

日美贸易摩擦起于1970年代,并一直持续到1990年代,以1980年代摩擦最为频繁、严重。鉴于中美贸易之战可能源自于美国对华战略的重大改变,在这一战略导向下的对华遏制思路可能会使得中美之间的贸易之争持续较长时间,而且不会在短期内有明确的结果。

启示三:贸易战最终对缩小美国贸易赤字影响有限

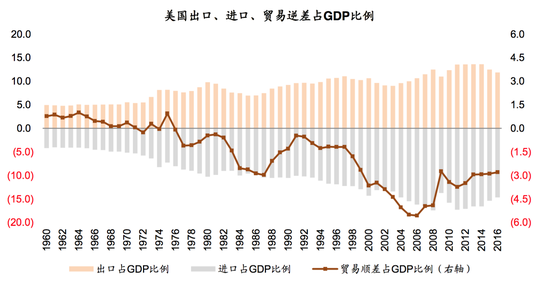

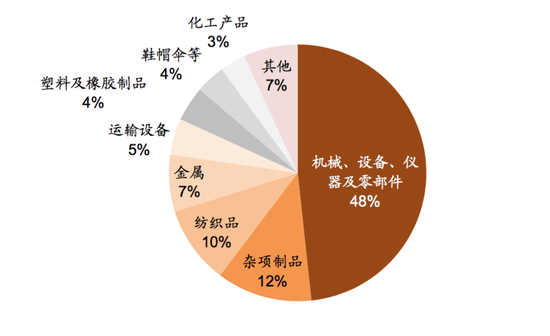

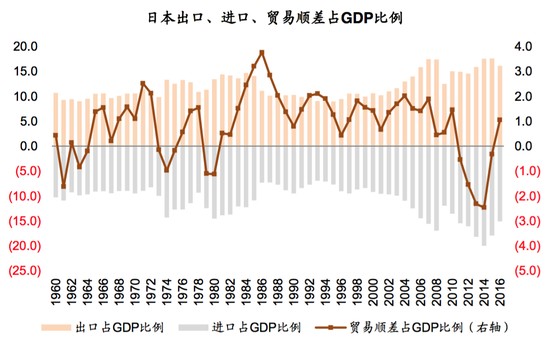

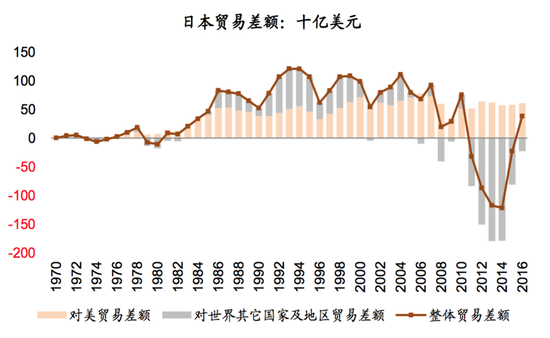

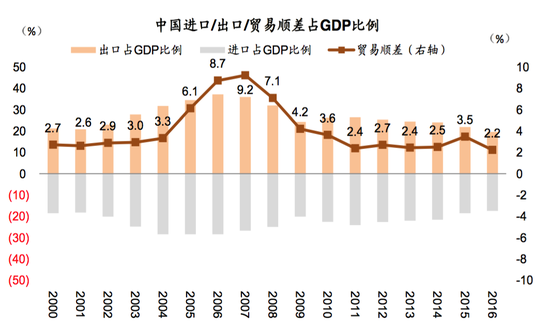

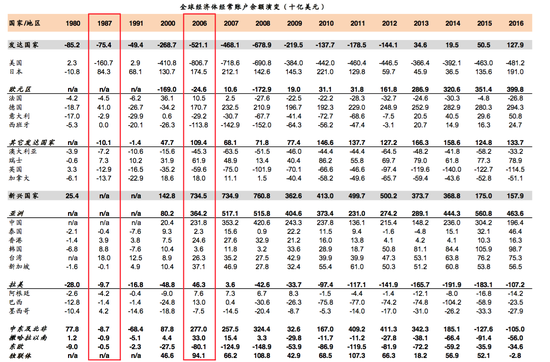

与1980年代日美贸易摩擦的起源类似,美国声称要缩小美国的贸易逆差。但我们认为,美国持续大幅的贸易逆差是美国内部经济失衡的体现,包括较低储蓄率、长期财政赤字等有关,其产生根本原因较为复杂。从日美贸易1980年代贸易摩擦的情况来看,虽然贸易摩擦持续较久、影响也较为广泛,但日美贸易顺差并未大幅立即产生较大变化,在80-90年代维持在400亿美元左右。美国的贸易逆差也并未系统性地改观,在80-90年代贸易逆差占GDP的比例在0~3%间波动(图表3,图表7)。自布雷顿森林体系解体以来,美国几乎持续贸易逆差,但1980年代对美贸易顺差最大国是日本,30年之后是中国。

图表3: 自布雷顿森林体系解体以来,美国几乎持续贸易逆差

资料来源:世界银行,中金公司研究部

图表4: 日本对美国出口结构(1991年)

资料来源:世界银行,中金公司研究部

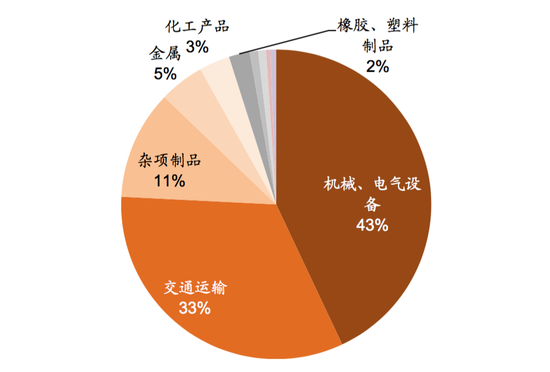

图表5: 中国对美国出口结构(2017年)

资料来源:世界银行,中金公司研究部

图表6: 八十年代日本贸易顺差迅速扩张…

资料来源:世界银行,中金公司研究部

图表7: 贸易摩擦过程中日本对美国的贸易顺差并没有立即大幅下降

资料来源:Haver,中金公司研究部

图表8: 中国贸易顺差占GDP比例约为2%左右

资料来源:万得资讯,中金公司研究部

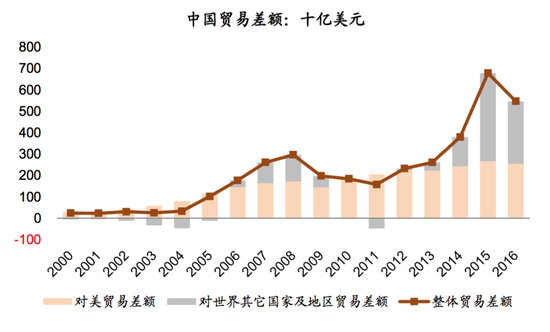

图表9: 中国对美国及世界其它国家、地区的贸易差额

资料来源:Haver,中金公司研究部

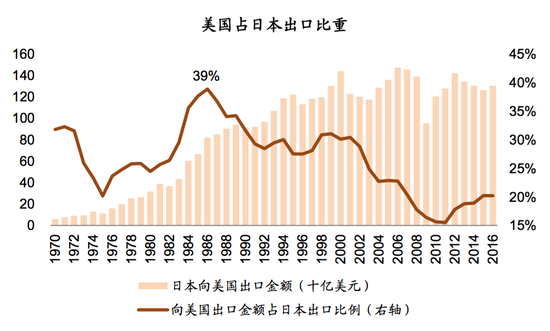

图表10: 日美贸易摩擦期间,日本对美国的出口依存度较高

资料来源:Haver,中金公司研究部

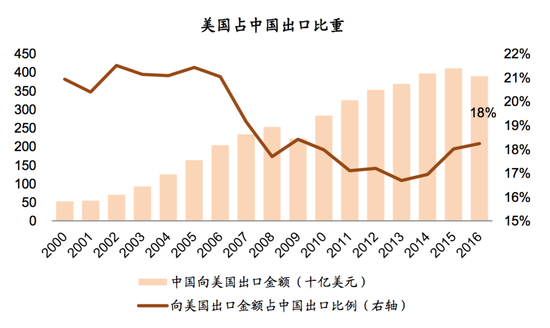

图表11: 当前,去向美国的出口金额占中国总出口的比例不到20%

资料来源:Haver,中金公司研究部

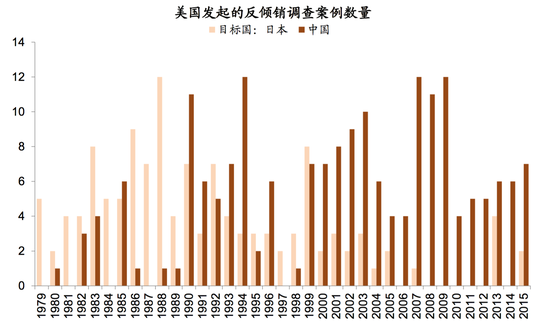

图表12: 美国对日本、中国发起的反倾销调查案例数量

资料来源:世界银行,中金公司研究部

图表13: 全球主要经济体经常账户余额演变

资料来源:IMF,中金公司研究部

图表14: 日美贸易摩擦事件整理

资料来源:GATT,Trade Policy Review: Japan 1994,中国金融,中金公司研究部

启示四:中美贸易摩擦相比1980年代日美贸易摩擦影响可能会更大、更难协调

日美在世界政治范畴内属同盟;日本近代史上一直比较亲近西方、在基本制度改革上也向西方靠拢;日本对美贸易依赖度较高(高峰期近4成出口到美国),种种因素使得日本在应对贸易摩擦时相对比较迁就美国。对比之下,综合考虑各方面因素,中美贸易之争比1980年代日美贸易摩擦影响可能会更大、更难协调。

启示五:中国比当年的日本更具备应付贸易冲突的条件。

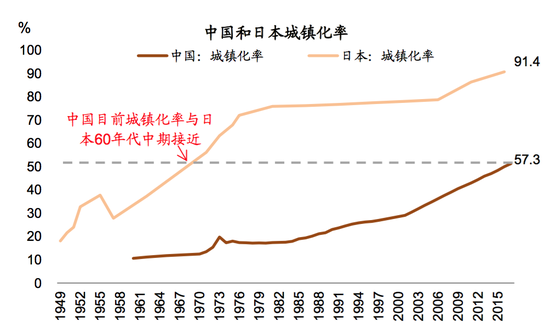

当前中国总出口占GDP比例已经下降到约20%,出口依存度已经大幅下降;对美出口占中国出口比例不到20%(图表11);对美贸易关系更趋互补性;且内需潜力和回旋余地大,包括城镇化等内需挖掘措施空间依然很大;虽然部分产业进口依存度依然较高,但总体上看各产业自给自足能力逐步增强,且中国建立独立的工业体系的能力也在增强。这些都使得当前中国比日本更具备应付贸易冲突的条件。

启示六:中国应对可能的持续贸易战要靠挖掘内需、靠改革开放与产业转型升级、靠团结发展中国家

中国应对可能的持续贸易战要靠挖掘内需、靠改革开放与产业转型升级、靠团结发展中国家。贸易立国是当初日本战略之一,因此应对日美贸易摩擦短期以妥协为主,中长期靠技术研发提高效率、发展对外直接投资等手段。中国则内需潜力依然较大,具备进一步改革开放与产业转型的空间,且发展中经济体贸易关系仍有较大空间(图表15,图表16)。

启示七:增长:贸易摩擦对整体增长影响可能只是阶段性和局部的

从日本的经验来看,贸易摩擦对整体增长影响可能只是阶段性和局部的。尽管日本对美贸易依存度高,1980年代日美贸易摩擦最频繁、最严重的阶段多数时候日本整体增长并未受到太大影响。1986年初的短暂萧条也是由于日元快速大幅升值所致,且较为短暂。中国要吸取日本当年应对贸易摩擦的经验教训,短期可以采取稳外需、促内需的手段组合来应对贸易战,汇率保持相对稳定,中期挖潜、改革、升级。

启示八:市场:贸易之争虽然可能旷日持久、且短期对市场有些影响,却并非决定股市中期方向的决定性因素

贸易之争虽然可能旷日持久、且短期对市场有些影响,却并非决定股市中期方向的决定性因素。虽然贸易摩擦影响短线市场,如1984年、1988年日本股市阶段性地受到贸易摩擦升级影响,但日本1980年代与美国贸易摩擦加剧的年代股市整体是走牛的,后期日本资产价格泡沫化与货币政策失误等因素有关。

启示九:行业:贸易战影响大的行业短线可能会跑输市场,内需相关行业跑赢,中长线贸易战影响较小。

行业:贸易战影响大的行业短线可能会跑输市场,内需相关行业跑赢,中长线贸易战影响较小。考察日本1984年及1988年市场片段,受贸易摩擦影响大的汽车、电子、科技硬件等行业短线跑输市场,而内需相关度高的行业如日常消费、零售、公用事业等则在多数时间段跑赢市场(图表17~图表21)。

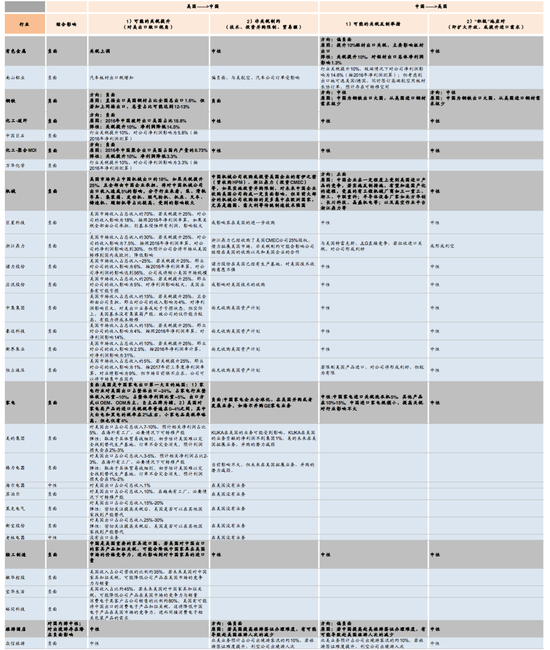

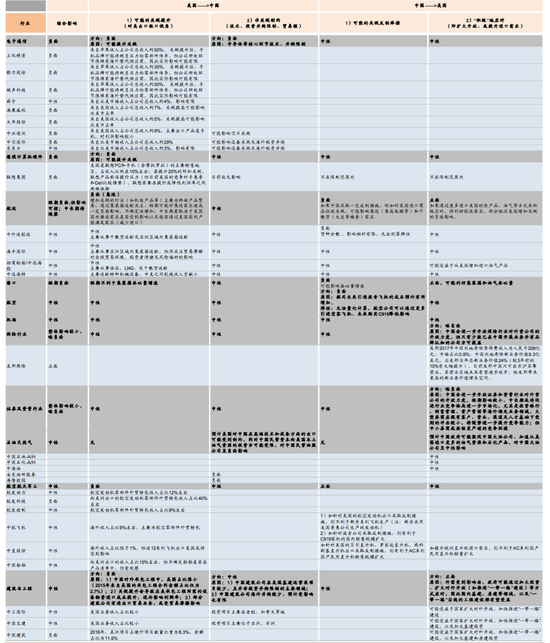

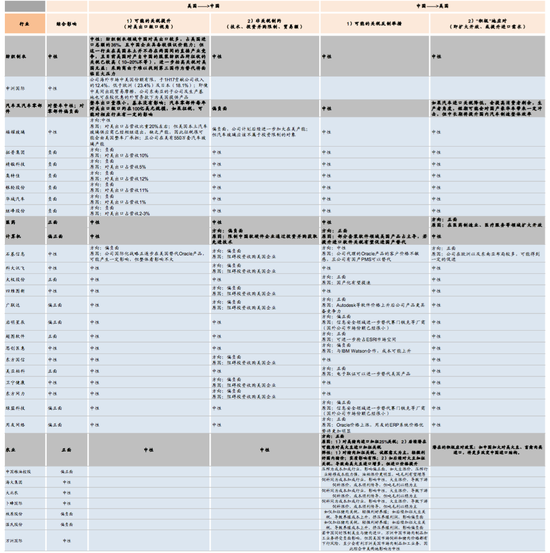

结合本次中美贸易摩擦当前情况以及可能演化的方向,包括中国可能的反制举措及扩大开放,提升进口需求等,我们自下而上系统梳理了贸易摩擦对主要涉及行业以及重点公司影响,具体请参见图表22-24。总体上看,短期贸易摩擦升温背景下对于多数行业的影响偏负面,包括1)直接相关的航空航天、信息通信技术及机械;2)以及有不小收入占比的行业,如钢铁、有色、玻璃、家电、轻工、纺织、汽车零部件等等;3)商贸相关的交通运输也可能受损于贸易壁垒的提升,如航运、港口等。另外,小部分公司也可能因此受益,如1)中国反制举措下农业、计算机软件中的部分公司有可能会受益于中国对美部分商品关税提升;2)若中国更为积极的采取扩大开放、提升进口需求等措施,部分医药、汽车经销商、影院等有望因此受益。

综合来看,短期市场可能依然继续受贸易阴云笼罩。但考虑到贸易战短期对增长影响不大;中期来看,中国对美贸易依赖不如当年日本大、内需回旋余地大、挖潜与改革空间大,只要中国采取合理的应对方式,中美之间的冲突虽然会影响市场节奏,但不会改变中国的增长轨道;且A股、港股当前估值均不高估,近期回调又使得估值更具吸引力。综合来看,我们依然维持对A股、港股中期走势积极的看法。从结构上看,贸易战阴霾笼罩,受贸易战潜在影响的外需板块可能会继续承受压力,短期重点关注内需板块,包括:1)近期已经有所回调的与外需相关度不高的优质消费龙头,包括日常消费、部分可选消费、医药、旅游与酒店、零售、互联网服务等;2)金融及地产板块估值相对较低,且受外需影响较小,也可能有相对收益;3)在贸易战阴云之下,中国可能会更加注重内需潜力挖掘,包括减税、减费等措施可能执行更加到位,关注后续受减税、减费影响大的板块和个股。对于港股来说,我们可以考虑做多内需、做空外需等多空策略。详细个股筛选,请参看A、H模拟组合(表25/26),及港股“多内需、空外需”组合(表27)。

图表15: 中国目前城镇化率与日本60年代中期接近

资料来源:万得资讯,中金公司研究部

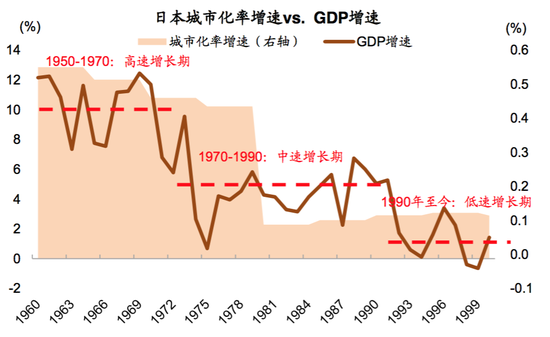

图表16: 人口拐点使得日本经济增速随城镇化速度变化呈现阶梯式下降

资料来源:万得资讯,中金公司研究部

图表17: 贸易摩擦期间的日本股指表现

资料来源:Datastream,中金公司研究部

图表18: 80年代,出口占比较高行业表现弱于市场整体

资料来源:Datastream,中金公司研究部

图表19: 81年日本对汽车进行出口自主限制后,出口占比较高行业表现弱于市场整体

资料来源:Datastream,中金公司研究部

图表20: 84年美国与日本在特定领域进行MOSS谈判后,出口占比较高行业表现弱于市场整体

资料来源:Datastream,中金公司研究部

图表21: 88年美国对日本进行超级301调查后,出口占比较高行业表现弱于市场整体

资料来源:Datastream,中金公司研究部

图表22: 贸易摩擦对主要涉及行业以及重点公司影响(第一部分)

资料来源:万得资讯,中金公司研究部

图表23: 贸易摩擦对主要涉及行业以及重点公司影响(第二部分)

资料来源:万得资讯,中金公司研究部

图表24: 贸易摩擦对主要涉及行业以及重点公司影响(第三部分)

资料来源:万得资讯,中金公司研究部