4月19日,新三板企业和力辰光发布公告称,公司已领取了《中国证监会行政许可申请终止审查通知书》。4月3日,和力辰光向证监会报送了申请撤回上市申报文件,拟终止本次首次公开发行股票并在创业板上市的申请。

作为新三板的明星企业,和力辰光已成功运营、出品、制片、制作、营销并完成的影视作品包括《飞越老人院》、《最好的我们》、《归来》、《老男孩之猛龙过江》以及《小时代》系列等。和力辰光在新三板挂牌两个月便积极申请IPO上市曾引发业内关注,如今,已排队9个月却突然放弃,其给出的理由是“调整上市计划”。

4月17日和18日,新三板企业爱用宝和百川环能相继宣布终止上市辅导。新京报记者注意到,今年以来,与和力辰光一样撤材料的企业不在少数。4月13日晚间,证监会公布了2018年度首次公开发行股票申请终止审查企业名单。截至4月12日,今年以来累计113家企业撤回IPO材料。而这113家申请终止审查企业中,新三板企业的占比超过了30%。

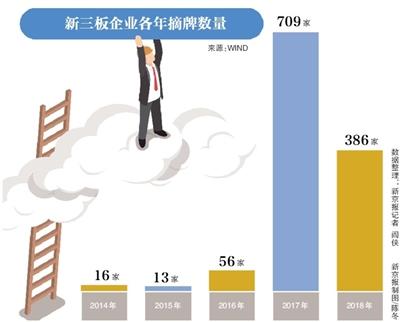

此外,摘牌企业也在增多,根据choice金融终端数据,2017年新三板企业摘牌数量709家,2018年以来至4月19日,新三板企业摘牌数量为386家。

和力辰光撤材料,业绩依赖郭敬明和乐视影业

4月3日,和力辰光发布公告称拟调整上市计划,终止首次公开发行股票在创业板上市的申请并撤回相关文件。这是继新丽传媒、开心麻花之后,又一家宣布撤回IPO申请的影视公司。根据WIND数据,截至4月20日,42家新三板企业终止审查。

和力辰光的主营业务包括:影视制片业务、影视制作业务、影视营销业务及影视服务业务。其在招股书中明确表示,公司当前盈利主要由郭敬明导演的《小时代》系列电影贡献,公司对郭敬明团队具有一定的依赖性。

招股书显示,仅就商业植入业务来看,在《小时代》系列电影的商务运作中,和力辰光该项业务在2013年、2014年和2015年1-8月分别实现收入43.69万元、663.39万元和990.86万元。

和力辰光还享有《小时代》系列电影的票房分账收入。根据招股书,2013年、2014年、2015年1-8月,公司获取《小时代》系列电影的票房分账收入分别为3411.71万元、11437.37万元、9715.74万元。上述分账收入分别占和力辰光当年营收的84%、73.5%、77.5%。

在申请IPO期间,和力辰光三次对财报数据更正,根据更正后的数据,2014年、2015年、2016年,归属于挂牌公司股东的净利润分别为3187.63万元、6019.41万元、1.49亿元。

对郭敬明的过度依赖,导致和力辰光2017年的业绩严重滑坡。根据2017年半年报,归属于挂牌公司股东的净利润为-3390.76万元。公司毛利率降至6.88%,2016年同期该数据为33.14%。和力辰光方面的解释是:主要是作为2017年上半年实现收入主要来源的《爵迹》、《青云志2》分账收入较低导致。电影《爵迹》改编自郭敬明的小说,该片导演也为郭敬明,出品方为乐视影业。

和力辰光与乐视影业也有诸多合作。2013年、2014年、2015年1-8月的营业收入中,乐视影业均位于和力辰光的前五大客户中,同期占公司全部营业收入分别为13.23%、74.70%、80.54%。

乐视欠款风波,就影响到了和力辰光。根据2017年半年报,和力辰光对乐视网(5.070,-0.56,-9.95%)信息技术(北京)股份有限公司全资子公司西藏乐视网信息技术有限公司的应收账款为5338.5万元,并且已经全部做了坏账准备。

和力辰光也试图降低客户集中度高的风险,其方式之一是拓展新业务,即“建立一个涵盖上下游产业链的IP增值与服务平台,包含碎片化视频、网络剧、电影系列、电视剧、IP衍生授权等多个方面。”

IPO审核门槛提高,新三板企业“转板”难度增加

和力辰光在新三板挂牌两个月之后就开启了上市计划,本次终止IPO后,下一步是摘牌还是调整之后重新排队冲刺IPO?4月18日和20日,新京报记者致电和力辰光,电话未能接通。

有业内人士分析,和力辰光终止IPO的主要原因是2017年业绩不佳。3月29日,和力辰光发布了“关于2017年年报延期披露的提示性公告”,将2017年年度报告及相关公告披露时间延期至4月27日。

今年以来,与和力辰光一样撤材料的企业不在少数。4月13日晚间,证监会公布了2018年度首次公开发行股票申请终止审查企业名单。名单显示,截至2018年4月12日,2018年以来累计113家企业申请终止审查,仅3月30日一天就有38家企业撤材料。这113家终止审查企业中,新三板企业占比超过了30%。

东北证券(7.560,0.04,0.53%)研究总监付立春表示,“目前,不论是新三板还是所有企业的过会率都在大幅下降,因为IPO审核门槛明显提高了。”

撤材料背后,“IPO的隐性净利润标准”被频繁提及。北京一家大型投行人士介绍称,“业内流传证监会的新要求,一是IPO在审企业,近三年净利润合计要超过1个亿,且最后一年超过5000万;一是IPO新申报的企业,主板要求最近一年净利润超过8000万,创业板不低于5000万。”

对此,付立春表示这种说法也有耳闻,但他认为企业不敢上会和大批撤材料主要还是受限于企业的规范性和持续经营能力。付立春认为,不应用A股的标准来衡量新三板市场,新三板企业质量参差不齐,目前的大批摘牌和撤材料是企业分化过程中必然会经历的。

财务真实性是发审委关注的重点之一。记者发现,和力辰光不仅2017年上半年业绩大幅下滑,且曾三次修改财务数据,涉及金额较大。

IPO审查趋严的同时,企业上市失败后的成本也在增加。今年2月,证监会官网发布了《关于IPO被否企业作为标的资产参与上市公司重组交易的相关问题与解答》,指出:将区分交易类型,对标的资产曾申报IPO被否决的重组项目加强监管:对于重组上市类交易(俗称借壳上市),企业在IPO被否决后至少应运行3年才可筹划重组上市;对于不构成重组上市的其他交易,将加强信息披露监管,重点关注IPO被否的具体原因及整改情况、相关财务数据及经营情况与IPO申报时相比是否发生重大变动及原因等情况。

业内人士普遍认为,这在一定程度上解决IPO“堰塞湖”问题、促进上市公司质量提升,但是也会提高企业上市失败的成本。

对于企业撤材料,南山投资创始合伙人周运南认为,也有可能是一种“以退为进”的策略,“一部分企业愿意主动终止可能是想,等到今年的数据出来后会更符合红线要求,到时再来申报胜算更大,而如果用去年的数据可能就比较危险。”

已与港交所合作,新三板+H能否带来转机?

根据choice金融终端数据,2017年全年新三板企业摘牌数量为709家,2018年以来至4月19日,新三板企业摘牌数量为386家。根据股转系统数据,截至2017年12月29日,挂牌企业总数为11630家,截至2018年4月19日,这一数字降至11485家。

数据显示,新三板市场挂牌企业负增长、摘牌“常态化”已成为事实。根据联讯证券统计,今年新三板因企业摘牌已经失去超过2000亿的市值。

值得注意的是,在这些摘牌企业中,因转板等理由摘牌的企业不足10家,大部分企业都是主动申请退出了新三板市场。有业内人士分析,企业摘牌的原因有很多,转板无望、监管成本太高、信息披露大于同行影响同业竞争、融资不顺畅等。

流动性差、挂牌负增长也引起了股转公司的高度重视。今年年初全国股转公司总经理李明透露,下一步,全国股转公司将针对部分挂牌公司赴境外上市的需求,研究推进企业两地挂牌问题;同时将积极研究VIE结构公司挂牌问题,为优质境外上市公司回归境内资本市场提供更加多元的选择。李明表示,全国股转公司将深化与港交所、纳斯达克的交流合作,建立长效合作机制。

据媒体报道,已有新三板企业和中介机构开始组织调研港股市场。

对于“新三板+H”这一方案能否给新三板市场带来转机,周运南认为“新三板挂牌企业能真正满足新三板+H股要求的并不多,同时又愿意去新三板+H股试点的可能更少,打通新三板与境外交易所联通联动的象征意义可能会远大于实际执行的市场意义。”

付立春则指出,从行业来看,在新三板中,目前最符合、可能也是唯一符合港交所新规则的,就是“没有盈利的生物科技公司”,其他行业新三板企业暂时不能走新三板+H股的绿色通道。

4月21日,全国股转公司与香港交易所签署了合作谅解备忘录。双方欢迎对方符合条件的挂牌/上市公司在本市场挂牌/上市的申请。