近年来,白酒行业一直很受资金追捧,其中很重要的一个原因就是分红因素。2017年,贵州茅台(670.260,-9.70,-1.43%)分红金额达到138.16亿元,伊力特(18.190,-0.39,-2.10%)、泸州老窖(60.490,-0.19,-0.31%)、今世缘(17.020,-0.47,-2.69%)等公司分别分红1.1亿、18.3亿3.1亿元。

尽管白酒行业上市公司的分红规模巨大,但是在研究白酒行业的过程中,新浪财经却发现了一个奇怪的现象,那就是白酒行业公司广泛存在持有大量货币现金的情况。白酒上市公司良好的分红水平情况下依旧保持巨大的货币资金持有,我们首先要感叹作为具有中国特色的消费行业,白酒股强大的盈利能力。

相对于重资产类型的企业,白酒企业无需巨大资本开支,同时得益于中国白酒文化的因素,需求又非常稳定,甚至常常出现供不应求的情况,那么必然产生源源不断的现金流。因此才可以在高比例分红的同时,账上积累大量货币现金,那么新浪财经分析的重点就是,维持这么大量的货币资金是否正确?还是白酒企业应该进一步加大分红比例回馈股东?

茅台:在建产能仅4000万 账上近900亿

以行业龙头贵州茅台为例,2017年年报公布的账上货币资金总计大概878.6亿元,货币资金本期末数占总资产的比例达到了65.2%,较去年同期的668.5亿元增长了31.4%。

我们再来看茅台的资本支出:

财报中可以看到,在建产能本期投资金额总计不过4千万左右。

再看公司的采购金额和三项费用的情况。

当期采购金额总计36.5亿左右,加上人工等因素,营业成本合计59.4亿。

三项费用合计72亿左右。再加上当期税费大概230亿元。我们可以很容易算出,在保持茅台竞争力的情况下,减去各项支出,去年账上的近668.5亿现金完全可以覆盖。抛开这些维持基本运营和维持竞争力的金额,账上还有现金大概361亿,占比约为54%。也就是说账上现金近半是可以分红的,在这种情况下,公司的盈利能力不会受到任何影响,算到今年,那么茅台账上金额大约可以多余分红近440亿。在留存收益无法通过资本支出转化为净现值大于零的项目的情况下,增加分红的力度毫无疑问是更能回馈股东的做法。

泸州老窖:技改工程本期投入11.6亿 账上现金84.5亿

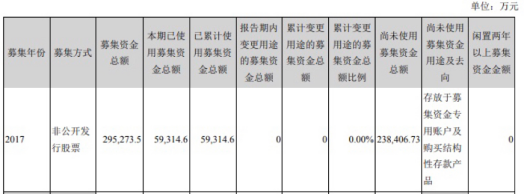

泸州老窖2017年年报公布的账上货币资金总计大概84.5亿元,货币资金本期末数占总资产的比例达到了42.8%,较去年同期的48.3亿增长了74.9%。公司解释说主要系收到非公开发行股票募集资金及销售商品收到的现金增加共同影响所致。下图为泸州老窖年报截图:

我们清楚白酒是现金牛的行业,尤其是去年还是白酒行业景气度很高的一年,公司为什么还选择了非公开募股呢?我们首先来看非公开募股的相关情况:

这次非公开募股共募集金额29.5亿元人民币,但是本期只使用了5.9亿人民币,主要就是投向了酿酒工程技改项目一期工程。同时这个工程也有部分是自筹款项的投入,具体如下:

我们来看这个酿酒工程技改项目,本期实际投资金额大概11.6亿人民币,同时公司年报也显示公司2017年在建工程期末余额较期初余额增加1,383,393,420.44元(约13.8亿),增幅 752.37%,主要系酿酒工程技改项目建设投入增加影响所致。

除了主要的维持企业竞争力的资本开支,我们不考虑折旧的因素,因为折旧虽然影响利润,但是对实际的现金流并无影响。我们再来看企业的费用情况:

2017年,销售费用约24.1亿,管理费用约5.7亿,财务费用减少1亿。我们不考虑募集资金带来的利息增加导致的财务费用减少,三费合计大概30亿,此外还有研发支出2017年是8400万左右,同时营业成本30亿左右。但是根据2016年年报显示,当年期末公司账上货币余额为48.2亿人民币,流动资产总计99.7亿。考虑到公司资本支出,三费和研发,营业成本都是分期产生的,且公司变现业务较强,净运营资本72亿和账上的现金似乎完全可以覆盖企业相关支出。这说明了两个方向:第一,公司应进一步提高运营水平,过大的净运营资本和账上货币资金都显示公司运营效率过低,多少占用了可以分配给股东的货币资金。其次,在公司强变现能力和庞大运营资本的情况下,公司却进行了非公开发行股票募集资金,这多少是不合理的。

根据优序融资理论:公司为新项目融资时,将优先考虑使用内部的盈余,其次采用债券融资,最后才考虑股权融资。即遵循内部融资、外部债权融资、外部股权融资的顺序。在MM理论的信息对称与不存在破产成本的前提假设条件下,当存在公司外部投资者与内部经理人之间的信息不对称时,由于投资者不了解公司的实际类型和经营前景,只能按照对公司价值的期望来支付公司价值,因此如果公司采用外部融资方式,会引起公司价值的下降,所以公司增发股票是一个坏消息。如果公司具有内部盈余,公司应当首先选择内部融资的方式。当公司必须依靠外部资金时,如果可以发行与非对称信息无关的债券,则公司的价值不会降低,因此债券融资比股权融资优先。所以说,公司非公开募股的做法是不合理的,而且摊薄了现有股东的权益。

比起茅台和泸州老窖,酒鬼酒(22.800,-0.55,-2.36%)显然就实现了更高的运营效率,根据公司2017年年报,近年来公司货币现金占总资产的比例都在13%左右。比起茅台,老窖分别持有占总资产65%和43%的持有现金比例,是更明智的做法。