对于国内消费者来说,在4S店购车,顺便为新车购买保险,稀松平常。然而眼下一项专项整治运动的开展,可能会对这一情况带来改变。

近日,银保监会保险中介监管部下发了《4S店兼业代理机构捆绑销售保险专项整治工作方案》,从8月至10月18日,监管部门将针对4S店捆绑销售车险等市场乱象进行专项治理。目前,整治工作已在全国范围开启。

4S店捆绑销售车险基本上已成为一个行业惯例。

“大家都是这么干,这也没什么不能说的。”8月22日,一位吉利汽车4S店销售人员向时代周报记者表示,4S店与保险公司达成合作,后者会给前者按一定比例进行利润返点,目前4S店卖车利润已经十分有限,如车险代理这类衍生业务收入对其利润有着重要影响。

事实上,佣金代理收入已成为汽车经销商营收的一项重要来源。

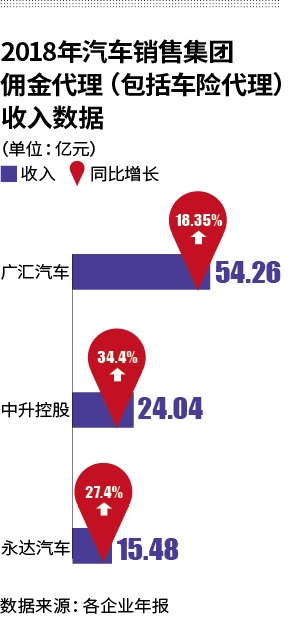

时代周报记者梳理大型汽车销售集团年报发现,如广汇汽车(600297.SH)年报显示,2018年,其佣金代理收入约为54.26亿元,同比增长18.35%,已成为广汇汽车第三大收入来源,仅次于新车销售和维修服务。增速也比新车销售业务收入增速高出16.86个百分点。

中升控股(00881.HK)该项业务收入约为24.04亿元,同比增长34.4%,增速高于新车销售业务9.6个百分点。

永达汽车(03669.HK)该项业务收入约为15.48亿元,同比增长27.4%,增速高于新车销售业务近20个百分点。

在此背景下,上述整治行动将对汽车销售市场以及相关经销商集团带来怎样影响,成为业内关注重点。

行业“潜规则”

据悉,此次银保监会4S店捆绑销售车险现象的整治力度相对较大。

银保监局要求要切实整合局内监管资源,积极动员财险、消保、非银检查等检査资源,加大对与无证4S店合作保险公司的处罚力度,严肃查处与不具备代理资质的4S店合作的保险公司,打击保险公司通过其他渠道套取费用向4S店账外支付的行为。

同时,对协助保险公司套费的保险专业中介机构同查同处。

专项整治行动共分为自查整改、重点抽查和总结报告三个阶段,而存在问题严重的4S店甚至将被处以停止相关业务、吊销业务许可证等处罚措施。整治力度可见一斑。

之所以如此坚决整治,与目前4S店高度捆绑汽车保险的现状有关。

8月22日,时代周报记者随机走访广州地区5家不同品牌4S店发现,无论自主品牌还是合资品牌,甚至豪华品牌,均要求新车首年保险要在店内进行办理。

“如果不想在店里上保险也可以,但车辆优惠就不能完全享受。”当天,一位福特4S店销售对于时代周报记者提出店外上保险感到意外。

她告诉记者,以售价13.28万元的领界铂领版车型为例,该车目前现金优惠约为8000元,如果不在店内购保险,这个优惠金额肯定会减少。因为此前购车的消费者基本都是在店内上保险的,没有不购买保险的先例,所以优惠具体减多少得进一步跟店内领导商定。

“没有办法,店内对我们是有考核的。”22日,一家奥迪4S店的销售也向时代周报记者表示,购车必须在店内购买保险,否则车价会有所提升,部分车型价格涨幅甚至在8000元以上。

事实上,减少优惠并非迫使消费者在店购买保险的全部手段。

同日,在一家北京现代的4S店中,销售更是向时代周报记者直言,新车和第一年的保险是绑定销售的,如不在店内购买保险,就无法单独购车。

如此强烈要求消费者在店内购车,其背后有利益驱使。

据了解,目前4S店普遍与平安、太平洋、中国人寿等国内保险巨头公司达成合作,前者帮助后者销售保险,后者则按一定比例给前者利润返点。

“如果是6000元的保费,我们这边差不多可以拿到1000元的返点。”上述吉利4S店销售向记者坦言。

22日,一位领克4S店的销售告诉时代周报记者,因为新车第一年保费相对较高,所以返点利润可观。4S店拿到返点后,会相应对销售进行奖励。以该销售为例,一般每单在150元左右。

代理佣金成“香饽饽”

尽管存在一定市场乱象,但大多数消费者仍愿意选择在4S店为车辆购买保险。

根据财报数据显示,2018年广汇汽车新车首保率达到74%,同比提升1.36个百分点;续保率70.2%,同比提升 7.01 个百分点,延保总渗透率 24.6%,同比提升 5.3 个百分点。

8月23日,中国汽车流通协会副秘书长罗磊向时代周报记者解释,虽然通过4S店代理保险业务,保险公司需向4S店利润返点,但保险公司的运营成本也随之降低。

比如保险公司可将相关业务人员直接安排到4S店进行办公,对于有资质的4S店,保险公司甚至可以全权委托店内相关人员办理保险业务。

而对消费者来说,通过4S店办理保险并不会增加额外费用,其价格和到保险公司办理相同。在购车同时能随便办理保险业务,也让消费者有更为便捷的消费体验。

事实上,随着国内汽车销售市场持续遇冷,汽车经销商也愈发看重如代办汽车保险类衍生服务业务所带来的收益。

如前文所述,各大型汽车销售集团的2018年财报显示,包括车险代理在内的佣金代理收入,增速均高于新车销售业务9.6?20个百分点之间。

罗磊向时代周报记者表示,上述专项整治行动并非是整治4S店开展保险代理业务,主要整治的是4S店为拓展该业务而进行捆绑销售的市场乱象。

8月22日,北京大成律师事务所高级合伙人魏士廪接受时代周报记者采访时表示,从法律角度说,如果4S店并未要求消费者必须在店内购买保险,仅是将保险业务与购车优惠绑定,这种情况可视为一种具有优惠的套餐业务,并不构成侵权。

而如果4S店将保险业务与购车业务强制绑定,必须购买,这就属于强买强卖,构成了对消费者侵权。

目前,上述专项整治行动尚处于自查整改的第一阶段,究竟整治效果如何?仍有待时间检验。

8月23日,一位汽车经销商集团人士向时代周报记者表示,目前大部分4S店都是利用购车优惠吸引消费者在店内购买保险,采用与购车业务绑定进行强买强卖的实际并不多。因此,上述整治行动对于经销商集团的营收、利润的影响并不大。