|

|

|

投资养老,保险业为何兴致高?

国家给政策、行业有动力,“保险系”养老院加速扩张

刘葆锴老人再有3个月就满80岁了。2015年6月,他和老伴卖掉自家房子,成为泰康保险集团投资建设的专业养老机构泰康之家·燕园的第一批住户。

燕园的软硬件比一般养老机构好很多。园区分为独立生活区、专业区以及失忆老人区,有多个户型,居民可把平时用惯了的家具家什搬来,独门独户营造自己的小空间。公共活动区整洁宽敞,室外是花园绿地,室内有泳池、图书馆、电子高尔夫室、小影院以及多间教室。在一楼大厅,还有一间近300平方米的挑高阳光房,冬暖夏凉,绿植葱郁。阴雨天,老人们就去那里锻炼、上网、聊天、喝茶。

社区派专人打扫房间,一日三餐饭菜挺可口。不做家务,老人们也不闲着。“书法、绘画、养生、声乐,都请名师授课,还组织外出参观。”刘葆锴的老伴孟阿姨说。

最让老两口满意的是医疗条件。每两层楼就派一名专职大夫,每周定期巡诊。社区里到处是24小时响应的按铃,突发急症有医生处置,有对口医院绿色通道接诊。“社区里也有医院,头疼脑热能就近把病看了。以前住在家里,去最近的医院路程也得半小时,去了还要排大队。”孟阿姨说,去年10月份,刘葆锴身体不适,找到社区医生,服用急救药物后马上转送到附近大医院。“是脑梗!幸亏发现得早,否则后果不堪设想。”

泰康人寿是国内最早投资养老机构的保险公司之一。目前已在北京、三亚等11个核心城市投资建设大规模的医养社区。“康复、保健和急救系统比较完善,仅2017年燕园社区康复医院就实施了上百次危急抢救,绝大部分都很成功。”泰康之家首席执行官刘挺军说。

保险公司对投资医疗领域也兴致颇高。如阳光人寿投资建设阳光融和医院、中国人寿收购南阳南石医院,等等。阳光保险集团董事长张维功表示,未来10年,阳光集团在健康医疗产业将投资千亿元资金。

中国平安借助互联网,搭建“平安好医生”移动医疗平台,提供家庭医生、消费型医疗等服务。截至2017年底,平安好医生人工智能辅助自有医疗团队的医疗人员888名,日均在线咨询量37万次。

随着我国迈入老龄化社会,各路资本纷纷逐鹿养老健康市场。保险资金周期长、规模大、稳定性强,与养老健康产业有天然契合点。一直以来,保险业投资养老健康产业的意愿都比较强烈。

另一方面,国家连续出台各项涉及养老健康服务业的政策,更是推动险资在相关领域大手笔投入的关键。

2015年10月,国家发改委、保监会联合印发《关于保险业支持重大工程建设有关事项的指导意见》,提出要充分发挥保险资金长期投资和保险业风险保障的独特优势,支持包括养老、医疗、健康在内的民生工程和重大工程建设。

2017年5月发布的《中国保监会关于保险业支持实体经济发展的指导意见》进一步明确提出“支持保险资金参与医疗、养老和健康产业投资,支持保险资金以投资新建、参股、并购等方式兴办养老社区,增加社会养老资源供给,促进保险业和养老产业共同发展。”

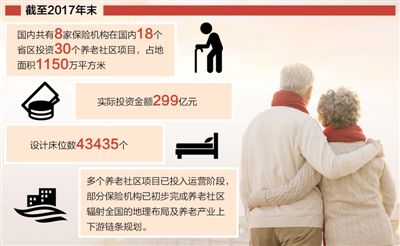

“目前保险业已经成为投资养老、健康产业的重要力量。”保监会人身险监管部主任袁序成介绍,截至2017年末,国内共有8家保险机构在国内18个省区投资30个养老社区项目,占地面积1150万平方米,实际投资金额299亿元,设计床位数43435个。多个养老社区项目已进入运营阶段。

除了直接投资兴建养老社区,不少机构还以股权基金、收购等方式涉足养老产业。

优质服务供给缺口怎么补?

“草根”养老市场前景广阔,亟待保险资金服务“下沉”

入住泰康燕园前,刘葆锴一家先交了90万元的押金。“算下来我俩每个月伙食费、房租、服务费要1.2万元。这个价格是2015年合同上约定的,按约3年一个周期,还会调价。我私下里打听了,下一个租期要上调3%,这个价格我们还能接受。”

不过对工薪阶层来说,燕园的养老“门槛”仍然太高。

“我翻过泰康燕园的资料,确实让人动心。可先交100来万元的押金不说,我们老两口每月的退休金加起来都不够伙食费和房租,住不起啊。”北京通州的海爽今年68岁,他考虑过机构养老,考察住家附近的公办养老院,不是一床难求,就是环境服务差,都不称心。

“保险系的高档养老社区,只是满足了很小一部分家庭的需要。”南开大学保险系教授朱铭来指出,相对于广阔市场需求,优质养老服务供给还远远不足。

泰康保险集团董事长陈东升表示,接下来将创新产品,开发一批小户型养老社区,让更多的人享受到高品质的养老生活。

2017年10月,合众人寿在武汉的国内首个CCRC社区(持续健康退休社区)开业,融居家、社区和机构三种养老方式于一体,最低每月1500元就能入住。

君康人寿相关负责人向记者透露,今年将通过资本运作收购专业养老服务机构,在全国开展连锁经营。“中国老人还是更喜欢居家养老,我们想为普通居民提供标准化的养老和医疗保健上门服务。”

袁序成认为,保险业积极参与养老医疗产业发展,能形成社会、企业、居民的多赢格局。“由保险资金投资的养老社区具有以下特点:一是长期持有和运营,不追求快速销售和资金回笼;二是全部采用适老化设计,针对老年人提供服务,满足老年人多元化养老需求;三是由专业养老服务供应商提供医疗、护理、康复、休闲娱乐等服务。”他认为,这种慢工出细活的做法,能打造出一批较好品质的养老机构。

“保险公司投资养老产业,从保险机构来看,这是自身产业链的延伸,可以扩大品牌影响力,使其从事后经济补偿转变为事前管理,摆脱单纯依靠利差盈利模式;从养老产业来看,丰富了养老供给的主体,促进保险业和养老产业融合发展;从宏观政策来看,可以完善多层次社会保障体系,在一定程度上分担政府压力。”中央财经大学保险学院副院长徐晓华说,保险公司应该逐步打通养老、健康、护理等与主业相关产业的链条,建立大保险生态圈,更好地实现“保险姓保”。

商业养老发展能否更有力?

弥补人才短板,配套政策要到位,强化跨行业、跨领域合作

不过,“保险系”养老、医疗机构,也面临一些依靠自身无法解决的难题。

——人才短板。

“全科医生、专业护理人才短缺是目前医养社区发展面临的巨大挑战。”刘挺军说,我国有全科医生20.9万人,占整个医生队伍总数的6.6%,而欧美等发达国家这个比例为30%—40%。国内现有养老护理人员不到30万人,按国际照护比,养老护理人员缺口1000多万人。“全科医生和专业护理人员的培养和培训力度不足、教学体系不够完备,以及养老从业人员文化程度低、工作强度大、整体收入少等问题,都是横在养老产业面前的难题。这些问题不解决,医养社区服务质量会跟不上扩张节奏。”

——配套政策不到位。

按规定,保险养老社区的养老服务收入可以减免税费,但租金收入无法享受税收优惠,而且保险养老社区还需要缴纳房产税、土地使用税等相关税费。此外,部分地方政府对非营利性养老机构给予一次性建设补贴、床位补贴及运营补贴等,由于保险机构投资的商业养老社区无法享受上述配套政策,与新建非营利性养老机构相比,成本差异很大。

“根据现行民政部规定,养老机构用电、用水、用气等能源价格按照居民生活类执行,但向相关部门申请及具体操作落实仍存在困难。同时,养老社区开发建设审批流程较长,也缺少便捷审批的举措。”朱铭来说。

——跨行业的政策衔接、标准统一问题。

保险资金开展养老、健康产业投资,涉及专业人员培训、医疗服务配套、医保定点支持、行业标准指导等事项,目前各部门之间还缺少协调联动。

“比如,很多养老社区医院的医疗费用还不能医保报销。再如,保险公司开发产品时需要养老院、医院等外部机构提供数据支持,是否允许双方精算、财务合作,涉及现有各部门监管规则的调整。”朱铭来认为,支持保险业投资养老医疗产业,相关制度改革和创新还要提速。

袁序成表示,保监会将进一步研究支持保险资金投资养老、健康服务业的具体政策,支持保险机构根据主业发展规划和投资规模,制定适合自身特点的养老、健康服务业投资模式;支持保险机构加强与专业医疗机构和养老运营商合作,通过股权方式,共同发起设立养老服务企业和健康管理机构,构建以养老社区为依托的养老、医疗、康复、临终关怀等服务相衔接的新型服务模式,不断探索完善适合我国国情的商业养老产业投资模式、运营模式和盈利模式。