在监管政策的影响下,普通型增额寿的收益逐渐走低,与此相反,分红型增额寿却重新引起了广泛关注。

从一生中意到最新推出的招商信诺利多多3号……可以说越来越多备受瞩目的分红型增额寿产品涌现。这类产品的预期收益率通常能够达到3.5%,与此相比,普通型增额寿显然难以望其项背。

下面,我们就来看下分红型增额寿适合哪些朋友选择,有哪些热门产品值得考虑?

一、谁适合买分红型增额寿

简单来说,分红型增额寿其实就是在普通型增额寿上,加上了不确定的分红。

对于我们来说,它保证能拿到手的保单利益,比普通型增额寿低。但加上演示分红后的预期收益后,它的保单总利益就有机会比普通型的高。

不过需要注意的是,分红是不确定的,所以挑选分红型产品时,需要参考保司过往红利实现率、综合投资收益率等信息

这里可能有人不明白演示分红是什么意思,这里做个解释:

红利实现率,由“实际分红/演示分红”计算而得。比如演示分红为 100 元,而实际分红了 90 元,那么红利实现率就是 90%,红利实现率受保司的投资收益率直接影响。

由此看来,挑选分红型产品时,保司的投资能力一定要号,保司的分红实现率要越高越好。

所以,这类产品更加适合有一定投资知识、能综合分析多方信息,投资进取型的用户选择。

那么,在市场上热销的分红型增额寿中,又哪些产品值得考虑呢?

最近有一款名为招商信诺利多多3号的分红型增额寿,受到市场的重点关注,据悉,这款产品从保司背景、投资实力和分红实现率等方面都与一生中意水平相当,下面我们来具体看下。

二、招商信诺利多多3号是否值得考虑

先来看下怎么选分红险。

我们知道,分红险存在“保证利益”和“额外浮动收益”两个部分。

前面我们说到,由于分红险的保证利益原本就低于传统险的预定利率,所以对于客户来说,分红险产品的额外浮动收益部分,即分红利益,就非常重要。

而额外浮动收益与保险公司的投资能力直接挂钩,所以选择分红型产品,不仅是要选产品,重要的是选供应产品的保险公司,更重要的是识别保险公司经营能力是否可以支撑好的分红业绩。

具体包括保司股东实力、保司经营的稳定性、公司过往的经营利润结果、过往的分红经营结果(分红实现率),保司资管能力,尤其资产负债匹配的资产端能力等等。这就要求保险公司需要具有强大的综合经营能力和经营效率。下面我们依次来看:

· 从股东背景来看

曾经的一生中意(分红型)背后的中意人寿满足了大家对“大保司”的期待。与一生中意对标来看,利多多3号背后的招商信诺保险公司同样也是一家中外合资的寿险公司。

对于招商信诺而言,它既能依托招商银行的并购、私有化融资、国企改革及股权投资项目资源优势及投商行一体化服务能力,也可以依托信诺集团的医疗服务与资产管理经验,为客户提供全面且专业的健康管理方案,背靠两大实力雄厚且声誉卓著的金融机构,值得信赖!

· 从保司经营的稳定性上看

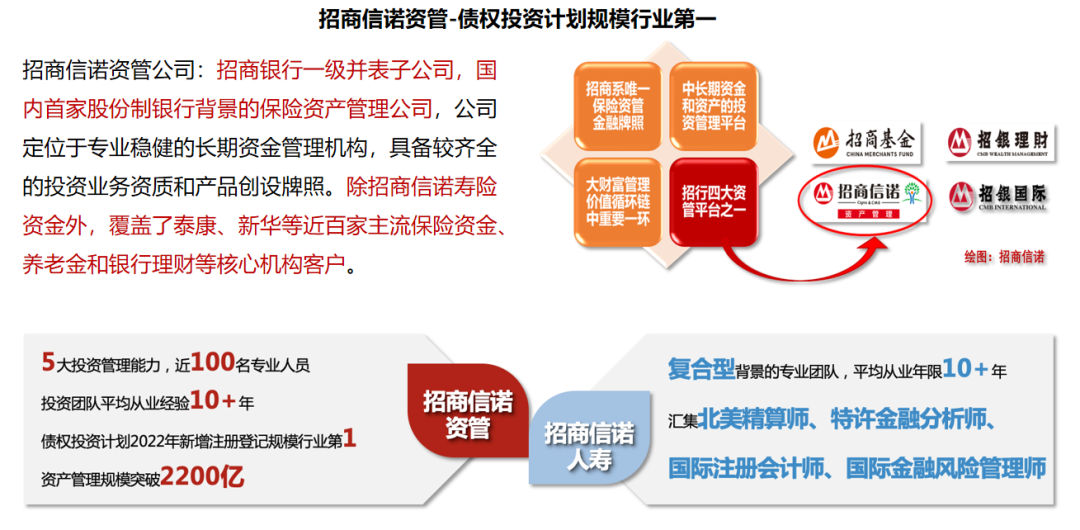

招商信诺在2003年成立于深圳,是中国进入WTO后成立的首家合资寿险公司,在寿险行业中经过了20年的健康发展,如今的业务已覆盖全国30个主要省市,规模庞大。

同时,在监管评级上,2023年三季度,公司核心偿付能力106.56%,综合偿付能力199.43%,均高于监管的“及格线”要求,公司风险综合评级均为BBB级,风险较小。

此外,在2023年人身险公司受利率下行影响、整体利润水平表现不佳的大环境下,招商信诺的净利润高达4.6亿元,在62家非上市寿险公司中排名第4,成绩十分亮眼。

规模、监管评级、盈利水平上的综合突出表现,使得招商信诺的经营基本盘令人放心。

· 从资管能力上看

对于分红险来说,能否实现红利的关键在于保险公司的投资能力和资产配置,在这一方面,招商信诺也表现不凡。

招商信诺旗下拥有全资健康管理子公司和资产管理子公司,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系,截至2023年6月末,公司管理资产规模逾2200亿元。且招商信诺资管公司是国内首家股份制银行背景的保险资产管理公司,其债权投资计划2022年新增注册登记规模排行业第一,实力非常强劲。

可以说,无论是从过往分红实现率,还是公司综合经营能力、投资能力来看,招商信诺利多多3号背后的保司都可以与“一生中意(分红型)”相媲美,完全具备接档top级分红型产品的实力。

· 从过往分红经营结果上看

从过往分红产品的分红实现率可以看出公司分红险结果好不好,分红能否稳定持续。

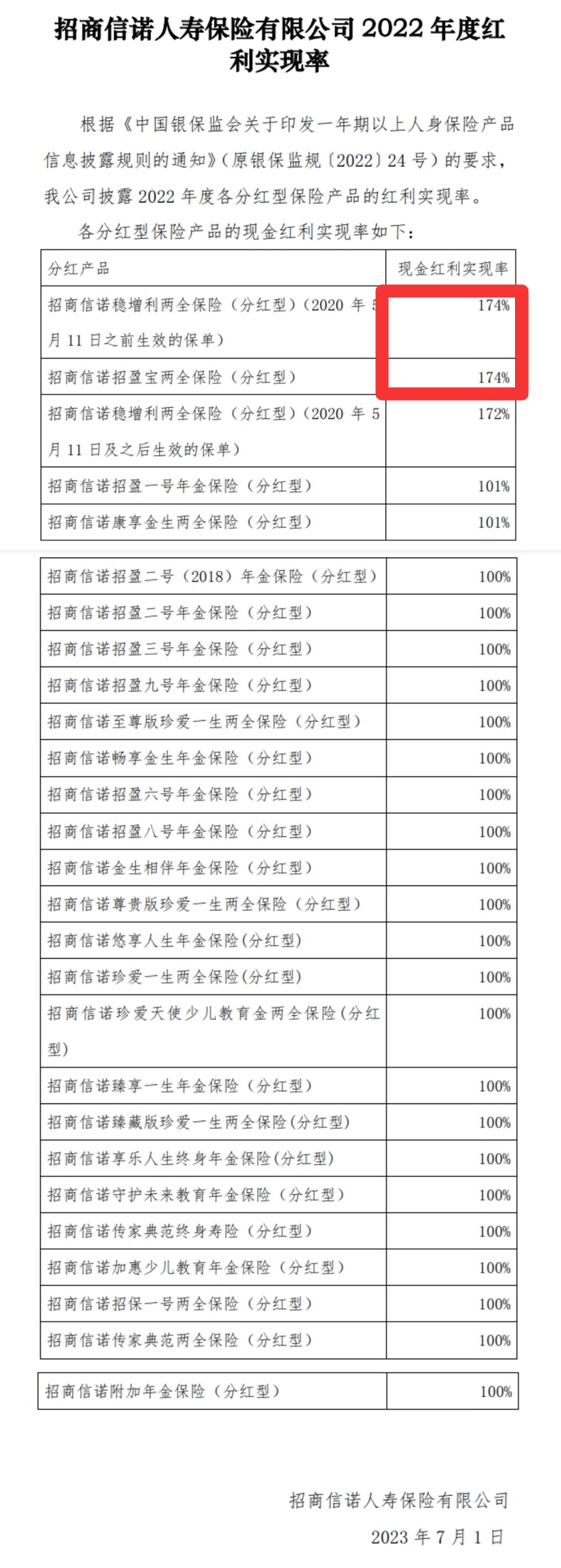

而根据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率都超过了100%,最高的甚至能达到174%。

从这方面来看,招商信诺的分红情况十分稳定,未来,包括招商信诺利多多3号在内的旗下产品的分红情况不会太差。

· 从产品本身来看

先从大家比较关心的收益部分说,这款产品的年度有效保额分为基本保额与分红保额两个部分。基本保额每年按照2.5%逐年稳定递增,并且白纸黑字载入合同,这个大家应该并不陌生。分红保额则指的是可参与分红保险业务的红利分配,与保险公司共享稳健经营成果。

招商信诺利多多3号采取的是增额分红,每年的分红以保额的形式留在保单里,不离开主账户,对应的现价会继续参与下一年的分红,如此往复,不断累积。

以40周岁张先生为例,每年交10万,交10年。在分红实现率为100%的情况下,从55周岁时,减保领取20万,用于子女婚嫁金,从60周岁退休起,一直到85周岁,17年的时间,每年减保领取5万元,补充个人养老金,而这份分红保单的账户价值持续增长到百岁.红利价值即使在减保145万后,仍然还有247万(红利价值:若当年度保司分红实现率≥100%时),非常适合喜爱理财的客户、以及计划给未来做资金储备的客户长期持有!

当然,红利实现率与保司的投资实力正相关,保司的投资能力越稳定、越强大,给予客户的安全感和利益也就越高。这样来看,招商信诺的公司综合实力也更具优势,可以给到普通分红险给不到的安全感。

此外,招商信诺利多多3号有非常丰富的保单权益,支持减保、保单贷款,同时还提供私人健康管家、院前急救、院中护理、出院协助、院后照护服务,非常全面。

其中,减保规则非常宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

此外,值得一提的是,除基本的身故/全残责任,还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。

写在最后:

在普通型增额寿收益越来越低的背景下,分红险确实很火,就连很多银行也开始推荐这类产品。

招商信诺利多多3号是招商信诺人寿保险有限公司推出的产品,可以满足在给予客户保证利益的基础上,兼顾客户追求高收益的需求,保司实力强大,能够给予消费者满满的安全感,同时产品的长期利益表现非常高,增值服务丰富且有品质,非常适合有长期资产规划的朋友。

不过小编还是要提醒大家,虽然它的预期收益率确实亮眼,但并不适合所有人选择。如果产品达不到预期收益率,难免会让人产生失落,所以还是要按需选择。