21家主要银行相关贷款余额已超7000亿元,但核心资产抵质押通道尚不完善——

文化产业信贷融资瓶颈待破解

经济日报·中国经济网记者 郭子源

“痛并快乐着”——这是当前文化产业信贷融资的现状。

为何“快乐”?因为经过多年探索和发展,银行业金融机构已在信贷产品、服务模式等方面开展了大量创新,服务了一批诸如电影《战狼2》的优质项目。

中国银行业协会8月16日发布的《银行业支持文化产业发展报告(2018)》显示,截至2017年末,21家主要银行文化产业贷款余额达7260.12亿元。其中,文创贷、文化贷、知识产权质押贷、商标权质押贷、艺术品质押贷、著作权质押、产业投资基金等创新模式颇为亮眼。

为何“痛苦”?源于文化产业信贷融资瓶颈仍待破解,突出问题是文化企业的核心资产抵质押通道仍不够完善,企业需求与银行信贷产品之间的标准化接口仍需打通。

多位业内人士表示,破解上述瓶颈的最重要手段,是推动文化企业无形资产的评估、交易、管理、处置等方面的标准化建设,同时需继续完善财政、监管、行业三位一体的政策支撑体系。

无形资产质押难在何处

当文化企业把自身的核心资产——文字、音乐、图片、视频、形象、创意等提交给银行信贷审批部门作为质押物时,两个关键问题出现了:银行如何评估这些无形资产的价值?处置变现的途径是否顺畅?

当前,解决上述问题仍面临重重挑战,拦路虎有三,即无形资产评估难、质押品处置变现难、手续办理过程相对复杂。

“在资产评估过程中,无形资产评估一直是难点。”银行业协会相关负责人说,相对于房地产、厂房、设备等看得见摸得着的固定资产而言,无形资产很难用已有方法准确估值。

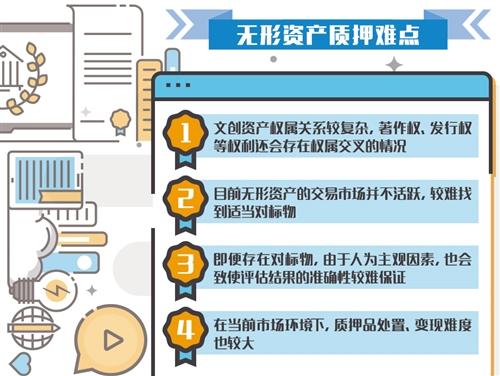

第一,文创资产的权属关系比较复杂,著作权、发行权等权利往往不属于同一主体,还会存在权属交叉的情况;第二,目前无形资产的交易市场并不活跃,较难找到适当对标物;第三,即便存在对标物,由于人为主观因素,也会致使评估结果的准确性较难保证,文化企业的无形资产难以获得公允价值。

除了评估难,质押品处置、变现难度也较大。“如果企业通过抵质押方式办理贷款,当其无法正常还款时,银行需要处置抵质押物,从而减少信贷损失。”某国有大行北京分行相关负责人说,在当前市场环境下,个别银行仅能通过自身资源和渠道,有限地处理无形资产质押品,且周期极长、不确定性非常大。

“对于部分银行来说,无形资产质押业务实际上是准信用类业务,这大大降低了银行使用该种担保方式的积极性。”上述负责人说。

值得注意的是,无形资产质押的手续办理也相对复杂,有经验的信贷员完成一笔业务也要花费2个月至3个月的时间。

综上所述,无形资产质押难的症结在于,其对信贷风险的抵补效果十分有限。

构建文化金融支撑平台

如何增强无形资产质押对银行信贷风险的抵补效果?业内人士呼吁,接下来要构建文化金融支撑平台,推动文化企业无形资产的评估、交易、管理、处置等方面的标准化建设。

“构建这一平台,单纯依靠银行业推动难度较大,应强化不同文化市场管理机构之间的协同,围绕无形资产构建完整的平台、通道,为银行的文化金融业务提供公允、标准、高效的支撑,并最终形成完整的文化市场无形资产生态环境。”银行业协会相关负责人说。

具体来看,可从几方面开展探索。针对“无形资产评估及交易”,可建设具有政府支撑、市场化运作的无形资产评估机构,探索政府为评估机构提供部分托底的模式,提高评估机构的市场认可度。

重要的是,围绕评估机构组织形成统一的无形资产交易市场,使得价格评估和交易定价无缝对接,提高评估效果质量和评估后无形资产流通变现的能力。

针对“无形资产登记管理”,可优化无形资产审查、登记、管理机构,整合形成一体化、标准化、线上化的平台。

针对“无形资产处置变现”,建议由政府牵头、文化行业和银行参与,成立文创资产管理公司,专门从事银行文创不良资产的处置工作。

针对“无形资产担保和保险”,建议成立专门从事无形资产担保、保险的金融机构,或要求传统担保、保险企业设立文化金融专业服务部门,构建无形资产的风险缓释机制,补充风险分散分担体系中的缺失环节。

此外,还可开展“文创资产证券化”探索,在知识产权保护逐步加强和规范的背景下,文创资产证券化的可操作性、覆盖范围提高,例如探索基于未来票房或门票收入预期现金流的资产证券化产品。

完善“三位一体”政策支撑

多位业内人士表示,受风险与定价不匹配、投入与收益不匹配等影响,在现有条件下,单纯依靠市场力量让银行继续加大对文化金融的资源投入,尚存一定难度,建议采取有效的政策引导措施,继续完善财政、监管、行业三位一体的政策支撑体系。

从财政政策看,在无形资产质押业务的发展过程中,建议通过贴息方式,提高文化企业运用无形资产获取贷款的积极性,如适当补贴企业以无形资产融资时所产生的评估费用等。

同时,对银行的知识产权质押信贷产品给予风险补偿、财政补贴、奖励等优惠倾斜,调动金融机构的积极性;针对银行发放的小额文创信贷业务利息收入给予税收优惠政策,提高银行发展文化金融业务的内生动力。

从银行业监管看,建议监管机构深化文化金融鼓励支持政策,对不同类型的银行提出差异化要求。例如,针对北京、浙江、江苏等文化产业活跃区域,可探索试点经营,为银行提供创新空间。

同时,在应收账款登记管理平台等监督管理过程中,建议针对文创企业特点来制定配套标准要求,优化操作流程、简化操作手续。

从文化产业政策看,建议由各文化领域管理部门、行业协会等机构共同推出优质项目和优质企业的评级评奖办法,统一价值标准,规范市场导向,帮助银行更早识别项目中的政策监管因素,降低信贷资金早期介入难度。同时,相关部门还应对文化企业的不规范行为作出相应的惩罚,以推动和保证文化产业健康发展。