“消失”的存款搬家去了楼市和理财?

存款增速创40年新低,7月底住户存款较上月少2932亿;存款减少背后是居民高杠杆、投资渠道多元化

一些人选择了理财、投资,一些人背负着房贷、房租,去银行存钱的人越来越少了。

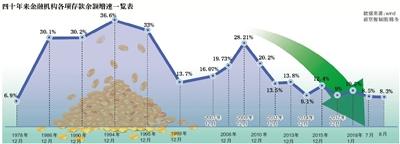

今年以来,人民币存款增速持续在9%以下徘徊,央行披露的最新数据显示,8月份,我国金融机构各项存款余额同比增长8.3%,创下40年来最低。相比之下,居民存款增速下滑更严重。居民部门存款增速从2008年的18%下滑到了2018年的7%左右。截至2018年7月底,全国住户存款总计692371.85亿元人民币,较上月减少2932亿元,今年4月的住户存款更是出现1.32万亿元的大跳水。

中国居民不爱存钱了?消失的银行存款到底去哪儿了?

“理财大军”涌现,居民存款被打散

与数年前熙熙攘攘的“存款大军”相比,如今随处可见的都是要理财致富的大军。

“银行存款?我没有。”年近30的娇娇(化名)一脸的满不在乎,在金融圈工作的她告诉新京报记者,“我基本上不会考虑银行存款的,利率太低,闲钱多数都拿来买基金了”。

随着中国金融体系的不断发展壮大,除了银行存款之外,不断增多的可供选择的投资渠道,比如以余额宝为代表的宝宝类货币基金,以证券市场为代表的股市交易,以基金市场为代表的非货币类投资基金,还有以互联网金融为代表的互联网金融理财体系,投资渠道的多元化使得原本会存在银行的钱被快速分流的现实情况。

“现在的货币型基金、还有一些理财产品都可以直接在手机银行、App上面操作,相比去银行存款来说更灵活、方便,存期灵活、利率也高,尤其是年轻人更喜欢互联网理财产品。”某商业银行职员认为,这也是可以理解的。

新京报不完全统计,截至2018年6月底,余额宝对接的6只理财基金规模总和已经达到18602亿元。

当然,在投资理财意识增强的同时,不乏有人仍有固定存款习惯,只不过是从银行转向了腾讯理财通等平台。

工作了三年的唐唐(化名)目前大概有六万元左右的存款,“可能和别人比我活得比较谨慎,我很少用信用卡、花呗提前消费,也会固定存钱,以防万一。”

“不过我都存在余额宝,我在支付宝上设置了银行卡每月固定时间、额度转入余额宝,这两年利率没有前几年高了,但是还是会比银行高”,唐唐说她的这种存钱方式已经持续了三年。

习惯于超前消费的天一(化名)几乎没有任何形式的存款,甚至有的时候存款还是负的,“我每个月15日发工资,领到工资都是直接去还信用卡的,平时消费都是刷信用卡”。他说,“家里只有我爷爷才会往银行去存款,而我觉得我没有银行存款照样过得挺好的。”

地域文化差异也是影响银行存款的因素之一,银行人士小雪(化名)告诉记者,“现在存款的人群以中老年为主,个人觉得,北方的中老年是主要的银行存款人群,偏保守;南方理财或者保本理财就更吃香,南方人比较有理财意识”。

此外,北京有市民表示,“在股市亏了二十几万,这些钱原本都是存在银行的。现在都亏掉了,银行存款也就剩点应急用钱。”

房贷和房租“吃掉”一半工资

除了被理财分流,房贷、房租不断挤压城市年轻人的银行存款数额。“房贷就吃掉我一半的工资,剩下的还要支撑我的日常生活,月收入三万,每个月能存下来两三千块钱都算是多的了。”有三年工作经验的佳佳(化名)告诉新京报记者。

央行数据显示,2001年末,我国商业银行个人住房贷款余额不足600亿元,2017年,全国个人住房贷款余额21.9万亿元,年均复合增长率约44.59%。相比之下,2001年末全国居民储蓄余额7.4万亿,2017年年末全国住户存款64.38万亿,年均复合增长率仅为14.48%。

“很多人原本有存款,为了买房,就把钱都取出来交了首付款。”某商业银行柜员向记者表示,自己经手的不少年轻客户是这样。

除了年轻人的存款被房贷挤压,当下不少中老年人的存款同样流向了楼市。30岁的张坤(化名)告诉新京报记者,“我们买房时,我爸妈给了十万,我岳父岳母给了二十万,这才凑齐了二线城市一套大三居房子的首付款。”张坤说,对于农村家庭来说,十几二十万的存款几乎是父辈的所有积蓄了。

除了房贷,在大城市生活的房租成本也消耗了年轻人的一大笔收入。“上个月连续租了三年的房子到期,房租一次性涨了500块,一年的房租涨到三万六千左右。”北漂一族赵琼(化名)深感来自房租压力,想存钱很困难了。

沪漂的宁浩(化名)在接受新京报记者采访时也表示,“我现在月薪一万五左右,其中每个月要固定支出的有在上海住处的房租四千五,还有我之前在老家买的房子,一个月房贷三千。”

苏宁金融研究院特约研究员江瀚分析指出,存款增速下降的确主要与房地产带来的高杠杆、消费主义盛行、投资渠道多元化等因素相关。“由于各地房地产价格的上涨,再加上中国人买房普遍喜欢采用按揭贷款的杠杆模式,最终导致房地产引发的高杠杆,高杠杆的结果就是居民家庭财富都被集中到了房地产等固定资产上,那么流动性资产代表的存款就呈现出此消彼长的情况。”他说。

中国人民大学国际货币所研究员李虹含分析认为,经济下行压力加剧,居民收入增速放缓,赚的钱或还没有以前多了,也是导致银行存款变少的一大原因。

银行揽储压力增加,国有行与商业银行有别

银行存款滑铁卢无疑会引发市场对银行“存款荒”的担忧。据WIND统计,自2009年12月至2014年8月,人民币存款增速均为两位数增长,2014年9月起开启个位数增长时代,增速明显放缓,到了今年2月份,进入8%时代。今年2月至8月存款增速分别为:8.6%,8.7%,8.9%,8.9%,8.4%,8.5%,8.3%。

记者走访发现,具体到各家银行,存款情形不尽相同。“银行竞争激烈,尤其这几年以来拉存款当然很难”,供职过几家不同银行的小雪表示,“不同的银行间也有区别,比如国有行和商业银行、城商行比,相对轻松不少。商业银行总行所在的地区相对别的地方也好一点,比如在上海的浦发银行和外地的浦发银行拉存款的难易程度上就会有区别,本地城商行和异地城商行之间也有区别。”

“银行现在的揽储压力不小,银行目前客户的年龄层偏大。”北京农商行某支行行长也向新京报记者表示,对于不能做结构性存款产品的一些农商行来说,竞争力比不上国有大行,除了个人储蓄存款竞争力不足,在公司客户上农商行也表现得后继无力。“自从资管新规落地,银行同业要求去杠杆,以往对于农商行非常重要的同业业务逐步收缩,银行想要盈利,发展基础的存贷款业务就更加重要,对于农商行来说,揽储压力增加是显而易见的事情”。

来自工行北京朝阳区某网点的工作人员吴军(化名)告诉新京报记者,他所在的网点揽储压力不明显,“我们按部门来定任务,不是将任务划分到每个人的身上,而且我们有一批固定的企业客户,贡献不少的存款量。”

中国人民大学国际货币所研究员李虹含分析称,随着消费观念的更新,各种满足欲望的即时性消费频率在提高,超前消费、攀比消费和借贷消费增加。金融脱媒,互联网金融对传统银行的冲击较大。此外,结构性存款、银行理财等方式也是存款的一个转化方向。

分析称银行存贷利差的商业模式难以为继

“从各大银行财报看,存贷利差依然是银行主要收入来源。由于银行存款少了,银行依赖于存贷利差的商业模式已经难以为继,银行未来将有可能面临较为巨大的盈利挑战。”江瀚认为,银行存款减少对银行业影响较大。

李虹含也表示,“银行存款减少,会一定程度上引起银行恐慌。传统商业银行对吸储放贷吃利差依赖比较强,存款增速放缓意味着放贷的‘盘子’要缩小,银行势必要减少利润”。

招商银行某地方分行行长在接受新京报记者采访时肯定了上述说法,“单纯从银行经营角度来说,存款的减少对银行业、尤其是商业银行的信贷业务的扩张确实带来一定负面影响。银行的放贷规模受到资本充足率的限制,存款大幅减少的话意味着银行的信贷业务需要消耗更多资本,进一步也会影响到银行整体经营效益的下滑。”

此外,江瀚提醒,银行存款减少,虽然有很多外部的原因,但是必须要看到,银行作为中国最大的金融机构,其本身的服务质量和给人们带来的收益水平远远达不到互联网机构等新兴金融投资主体的水平,如果商业银行再不去改变自身的行为,未来将有可能真正被其他金融机构所颠覆。

银行存款减少对于整体经济会产生怎样的影响?

李虹含认为,随着银行存款减少银行业的利润势必会减少,低成本的存款就没有了,在经济方面会造成融资成本的上升。

江瀚则表示,银行存款减少对于经济其实并不会产生太大的影响。“只是银行系统的存款少了,整个社会的流动性并没有降低。”

本版采写/新京报记者 侯润芳 张思源