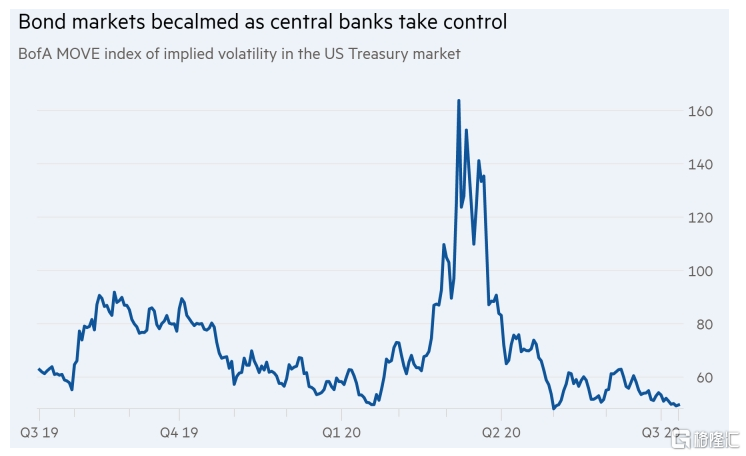

在各国政府和央行庞大的救市举措支持下,全球金融市场从年初时的过山车行情中逐渐归于平静。然而,波动率的下降带走了政府债券交易员和投资者未来数月的交易机会。

3月份新冠危机侵袭全球金融市场时,主权债券价格一度冲高,为股票急跌提供了一些急需的对冲。不过,之后这些债券未能逃脱席卷整个市场的抛售潮,促使美国、英国和欧洲央行推出大规模债券购买计划予以应对。

如今,主权债价格仍接近历史高位,但交易员们押注市场波动率会继续保持在低位,就像多年来几乎一成不变的日本国债市场。

据英国《金融时报》报道,在四个月前升至十多年高位后,美国银行一项追踪美国国债市场预期波动率的指数已跌至接近纪录低点。在这种环境下,投资者很难找到优势。

AllianzGlobal Investors的投资组合经理Mike Riddell说:“显然存在一个较长期的风险,那就是世界各地都将变得像日本一样。作为一名主动型基金经理,如果市场缺乏波动,流动性开始下降,赚钱就会变得越来越难。”

在第二季度各类资产交易大幅增长后,华尔街交易员正在为下半年交易放缓做准备。摩根大通首席执行官杰米·戴蒙7月14日表示,他预计接下来几个月交易收入将下降一半。

本周出炉的业绩报告显示,交易业务成为华尔街大型银行第二季财报的一大亮点,帮助他们在“金融危机以来最糟糕财报季”稳定利润。高盛的交易收入同比几乎增长一倍,其固定收益部门收入比去年同期高出149%,摩根大通的固定收益交易收入也较去年同期翻番,花旗的债券交易业务营收则增加了68%。

疫情期间各大央行频繁大举干预市场,交易需求和交易量激增。随着市场恢复平静,波动率降低,交易员担心未来交易机会将减少。

为了应对新冠危机,主要央行推出了规模空前的资产购买计划,澳洲联储还首次采取收益率曲线控制,仿效日本央行此前采取的措施。美联储目前虽然尚未动用收益率曲线控制,但已对此进行了讨论,这是上世纪40年代以来首次。投资者认为,央行资产购买的目的——在增加政府举债的同时限制借贷成本——越来越像日本的政策。

资产管理公司Ninety One的投资策略师Russell Silberston说:“我认为这是名副其实的收益率曲线控制。他们的理由是维护市场平稳运行,但这只是‘收益率不能上升’的委婉说法。”

Tradeweb数据显示,过去一个月,10年期美国国债收益率维持在0.60%至0.78%。“很难想象美国国债会像(日本国债)市场那样成为一潭死水,但如果你看看过去几周10年期美债收益率的窄幅波动,情况肯定正朝着这个方向发展,”Silberston称。

一些投资者认为,即便是在欧元区,情况因19个成员国拥有各自的政府债券收益率而变得复杂,央行也在暗中为债券价格设限。

Pimco的投资组合经理Konstantin Veit表示,欧洲央行的债券购买计划“实际上构成了宽松的收益率曲线控制”。

M&G Investments驻伦敦的机构投资组合管理部门主管David Lloyd称,市场对经济增长和通胀前景等传统驱动因素依然敏感。“但还有这张万能的王牌,让其他一切都变得次要。”

Lloyd说,债券投资者必须决定,是满足于较低的回报,还是通过进行大方向押注来承担投资组合中的更大风险。但他提醒说,这种策略可能不会奏效:押注收益率较低的债券可能没有太多投资的空间,而希望获得更高收益率的投资者则应该警惕日本市场的例子,多年来,做空日本国债让投资者损失惨重,这种交易也被称为“寡妇制造者”交易。